賃貸不動産オーナーになったら必ず加入する火災保険。実は火災保険を正しく使えるかどうかは、オーナーのキャッシュフローに影響する。不動産投資家が覚えておくといいポイントの一つが、「どんなトラブルでもまずはオーナーの火災保険を利用すること」だ。

加害者捜しに時間を費やすより

トラブルの即時対応が重要

例えば、入居者の過失で洗濯機やトイレなどから水漏れが発生したとする。すると、オーナーや不動産管理会社は、まず「入居者がどんな保険に入っているのか」を確認しようとする。

入居者の火災保険(家財保険)加入の手続きは、不動産管理会社ではなく仲介会社が行うため、契約時に関わっていない管理会社はその内容を把握していないケースが多いからだ。

「そのように加害者探しや加入している保険の確認に時間を費やしてしまうより、家主の保険を使用しスムーズに解決した方がいい」。こう提案するのが、賃貸不動産オーナーを専門に保険代理店業を手掛ける保険ヴィレッジ(東京都豊島区)の斎藤慎治社長だ。

賃貸住宅で何かトラブルが起こったとき、誰に過失があるのか、加害者が入っているのはどの保険会社のものなのかの確認に時間を費やすだろう。

だが、対応が遅れれば、愛想を尽かした入居者が退去してしまう恐れもある。もろもろの確認に時間をかけるのであれば、まずオーナーが加入している 保険を使っていち早く対応すれば、退去のリスク対策にもなる。

オーナーが自身の保険での申請を敬遠する場合もあるだろう。自動車保険と同様に、利用すればするほど保険料が高くなるなどのペナルティが発生するのではと思っているからかもしれないが、それは間違っている。 火災保険は何度利用してもオーナーが損することはない。

オーナーを守る特約条項が

火災保険には備わっている

それではなぜ、オーナーの火災保険を使うことがオーナーにとって損にならないのだろうか。その理由は、賃貸不動産オーナーを守る特約条項が火災保険には備わっているためだ。

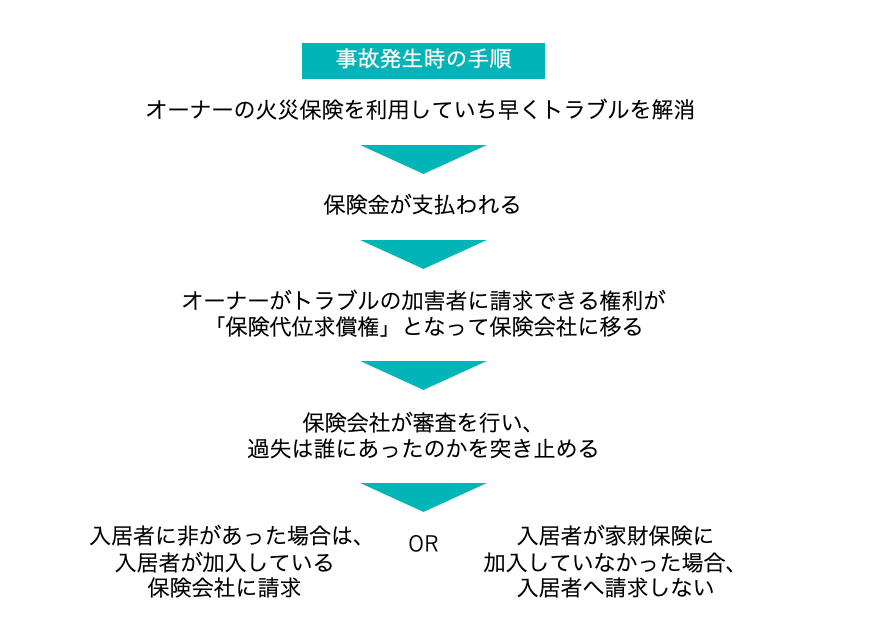

事故が発生したら、まずオーナーの火災保険を利用していち早くトラブルを解消する。誰に非があっても保険金は速やかに支払われる。

その時点で、オーナーがトラブルの加害者に請求できる権利は「保険代位求償権」となって保険会社に移る。その後、保険会社が審査を行い、過失は誰にあったのかを突き止める。 仮に入居者に非があった場合は、入居者が加入している保険会社に請求することができる。

意外と知られていないのは、入居者が家財保険に加入していなかった場合だ。オーナーは自身が加入する火災保険会社に、入居者へ請求しないことを求めることができるのだ。

大手の損害保険会社の火災保険には、普通保険約款に「代位求償権不行使特約条項」がある。賃貸借契約における賃貸人(オーナー) と借家人(入居者)の間では「代位求償権」を行使しないというもので、オーナーにとって不利益となりうる求償行為を損保会社がしないというものだ。

入居者が火災保険(家財保険)に未加入だった場合、保険会社が入居者に求償することで入居者の退去につながる恐れがある。そのため、「代位求償権不行使特約条項」の約款のある損保商品では取り立てを行わないのだ。

代位求償権不行使特約条項がなければ

保険代理店を変えることを推奨

もし、「代位求償権不行使特約条項」が加入している保険の約款に入っていない場合は、加入している保険を解約して入り直す必要がある。保険料は年々値上がっており、解約して入り直すのはコストが増える。だが、それでも入り直すことを斎藤社長は推奨する。

「補償内容や割引適用の有無だけでなく、保険で大切なのは事故処理能力だと思います。代位求償権不行使特約条項が入っていない火災保険を勧められているという時点で、代理店はオーナーの火災保険について詳しくない可能性もあります。

代位求償権不行使条項は、古い契約や共済にはない場合が多く、その見極めができる代理店はそう多くはありませんし、対象物件が賃貸専用だという認識をしていないかもしれません。その場合、代理店を変える以外に改善方法がないため、やむを得ず解約して掛け直しをされるオーナーさんもいます。安かろう、悪かろうでは、保険は意味がないですからね」(斎藤社長)

賃貸不動産オーナーは今一度、自身が加入している保険に「代位求償権不行使特約条項」があるかどうかを確認したほうがいいだろう。

取材・文:(つちだえり)