不動産投資では、賃貸用不動産の災害や事故、あるいは大規模修繕などの予期しない事態により、赤字が発生することがある。資金繰りが苦しくなっているところに、税金の支払いは大きな負担となる。

しかし、不動産所得の赤字をうまく利用することで節税につなげることが可能だ。

賃貸用不動産の損失は、不動産所得で資産損失を計上し、他の所得と損益通算をして節税するという方法が基本である。損益通算しても赤字が残る場合は、繰越控除や繰戻還付を活用したい。

節税につなげるための考え方やキャッシュフローの観点、適用条件などの注意点を意識してまとめた。

■ 資産損失の計上と雑損控除

不動産所得で赤字が発生する原因として考えられるのが、賃貸用の不動産が災害や事故などで大きな損失を被った場合だ。

賃貸用建物にかかる損失は、資産損失として不動産所得の必要経費に算入することができるのが原則だ。しかし、不動産の貸付が事業的規模に満たない場合(おおむね、5棟10室未満)は、資産損失の必要経費算入は、不動産所得の金額が限度となるので注意が必要である。

なお、事業用資産の資産損失が、その年で差し引くことができない場合、翌年以降3年間繰り越して、繰り越した各年の所得金額から差し引くことができる。

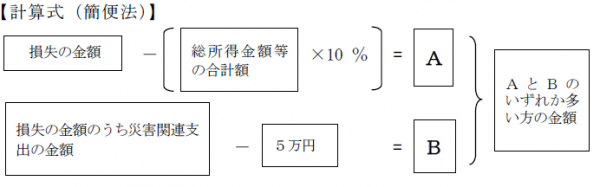

事業的規模に満たない場合の賃貸用不動産にかかる損失には、雑損控除制度を適用することも可能である。雑損控除制度は所得控除であり、損害額が所得の1割もしくは5万円以上であれば適用を受けることができる。さらに、所得から差し引くことができなかった控除分は3年間繰り越すこともできる。

■ 損益通算の仕組みと節税

不動産所得で赤字が発生する原因には、減価償却によるケースもある。減価償却は、賃貸用建物などの取得費を、その建物が活用できる期間に割り当てていく制度である。

実際に資金が流出していなくても経費計上できるため、キャッシュフローがプラスでも赤字になるという事態が生じうる。反対に、ローンの返済額が減価償却費を上回っている場合は、キャッシュフローの赤字がすべて反映されないことになる。

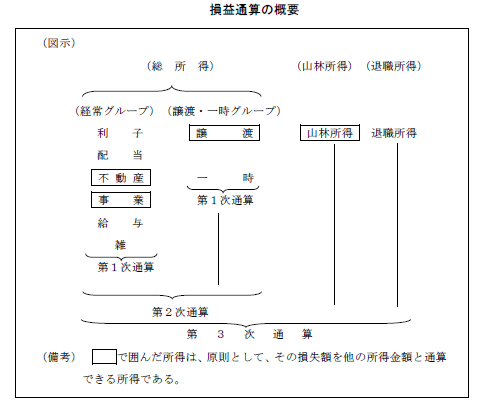

このような不動産所得の赤字は、他の総合課税の所得と損益通算をすることによって、累進課税の所得税においては、高税率の給与所得者などの税率を下げることになり、一定の節税効果がある。

なお、損益通算は、総合課税の所得の中でも、経常グループと譲渡・一時グループに分かれており、それぞれのグループで一次通算をおこない、それでも差し引けない場合、経常グループの損失については他のグループの損失と2次通算、3次通算をすることができる。

ただし、「不動産の売却時の譲渡所得税を理解し、節税につなげるための考え方【不動産投資の税務基礎シリーズ6】」で触れたが、賃貸用建物の価格は、減価償却費の計上につれて減少していくから、その分売却時の譲渡所得が増えることになることに注意が必要だ。不動産投資では、出口までをにらんだ節税対策が欠かせない。

また、不動産所得で赤字が発生した場合であっても、そもそも損益通算ができないケースがあることも念頭に置いておきたい。別荘の貸付けによる損失や事業的規模に満たない不動産所得から生じる損失は損益通算ができず、経費を差し引くことができるのは不動産所得が限度となる。国外中古不動産の減価償却費から生じる損失は、他の不動産所得との通算さえできない。

■ 繰越控除と繰戻還付の仕組み

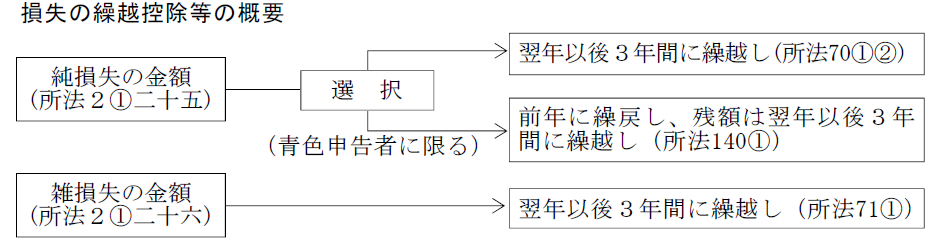

不動産所得で赤字が発生して、他の所得と損益通算した後の所得までもが赤字になることがある。このようなケースでは、経済的に税負担をすることが厳しい状態であることを考慮し、翌年以後3年間、その年の所得から過去の損失を控除することを認める措置が設けられている。これが繰越控除である。

青色申告者の場合、損失の金額の全てを繰越控除することができ、青色申告をしていない者は、変動所得の損失と被災事業用資産の損失の部分のみ、繰越控除することができる。

不動産投資の場合、繰越控除を利用するようなケースは、賃貸用不動産が被災したような場合や、大規模修繕があったような場合であろう。修繕費は、条件によるが修繕のあった年に全額を経費にできるケースもある。修繕をローンで賄った場合には、税金の軽減分が一時的に手元に残る。

青色申告者の場合は、繰戻還付という制度もある。繰戻還付は、前年の所得から損失を控除して、前年に支払った税金を還付することを認める措置である。繰戻還付を受け、それでも控除できない損失を繰越控除に利用するということも可能である。

このように、繰越控除や繰戻還付の制度は、節税メリットが大きいため、予期せずに大きな赤字が発生した場合は、ぜひ適用を受けたい。適用を受けるためには、損失を受けた年に確定申告をすることが最低条件となり、その後連続して確定申告をおこなう必要がある。

なお、期限後申告であっても繰越控除の適用を受けることはできるが、「連続して」の意味は、国税不服審判所の裁決によると、最低限、損失があった年の申告書を、繰越控除を受ける申告書よりも以前に提出することが必要であるとしている。

次回、(2月11日)の「不動産投資の税務基礎シリーズ」は、確定申告の所得控除を活用した節税対策について取り上げる予定である。