今年も年末調整が大詰めの時期になっている。

不動産投資家の場合、年末調整で間違いがあっても確定申告で帳尻合わせをするから、あまり重視していないという方もいらっしゃるだろう。

しかし、年末調整は確定申告の一部前倒し作業である。確定申告で肝となる事業・家事按分計算などに取り組む機会と捉えて、なるべく正確にしておくのもよいのではないだろうか。

今回は、年末調整で不動産投資家が陥りがちなミスをまとめた。

■ 保険料・住宅ローン控除の家事用按分

不動産投資家の方々が年末調整で注意したいのは、「保険料控除申告書」、「住宅借入金等特別控除申告書」だ。ここで申告する保険料控除や住宅借入金等特別控除は、所得税確定申告の所得控除や税額控除に当たる部分だ。

所得控除や税額控除は家事用の支出についての控除である。収益物件に関する部分を除外する必要がある。

まず、保険料控除について関係してくるのは、地震保険料控除だ。「保険料控除申告書」の地震保険料控除欄に、収益物件の地震保険料が含まれてしまっていないかを確認しよう。

物件の一棟ごとに、収益用と家事用とが明確に分かれていれば、控除証明書も分かれて発行されてくるからミスも少ないだろう。注意したいのは、賃貸併用住宅であったり、一棟マンションの一部屋をオーナーが利用して家事用としているケースだ。このようなケースでは、控除証明書は一通しか来ないことが多く、保険料を按分して家事用の部分のみを年末調整で地震保険料控除として申告することになる。

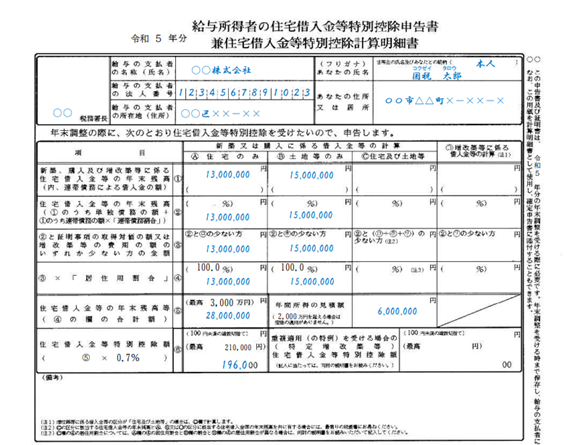

同様のことが「住宅借入金等特別控除申告書」についてもいえる。収益物件には住宅ローンは利用できないから、賃貸併用住宅や住宅のうちの一部を賃貸用にしたケースなどに限定されるが、住宅借入金等特別控除は家事用部分の住宅ローンについてしか適用されない。つまり、一部を賃貸用にしている場合は、その部分を除外して申告することが必要となる。

除外する方法は、面積按分によることがほとんどである。「住宅借入金等特別控除申告書」では、申告書に「居住用割合」を記入して計算する欄がある。ここに家事用の部分の面積割合を記載して計算する。

地震保険料控除の場合は、「保険料控除申告書」に按分計算をする欄はない。家事用の部分面積割合を乗じて計算した保険料を予め計算して記載するようにしよう。

■ 扶養控除、配偶者控除では、専従者を除外

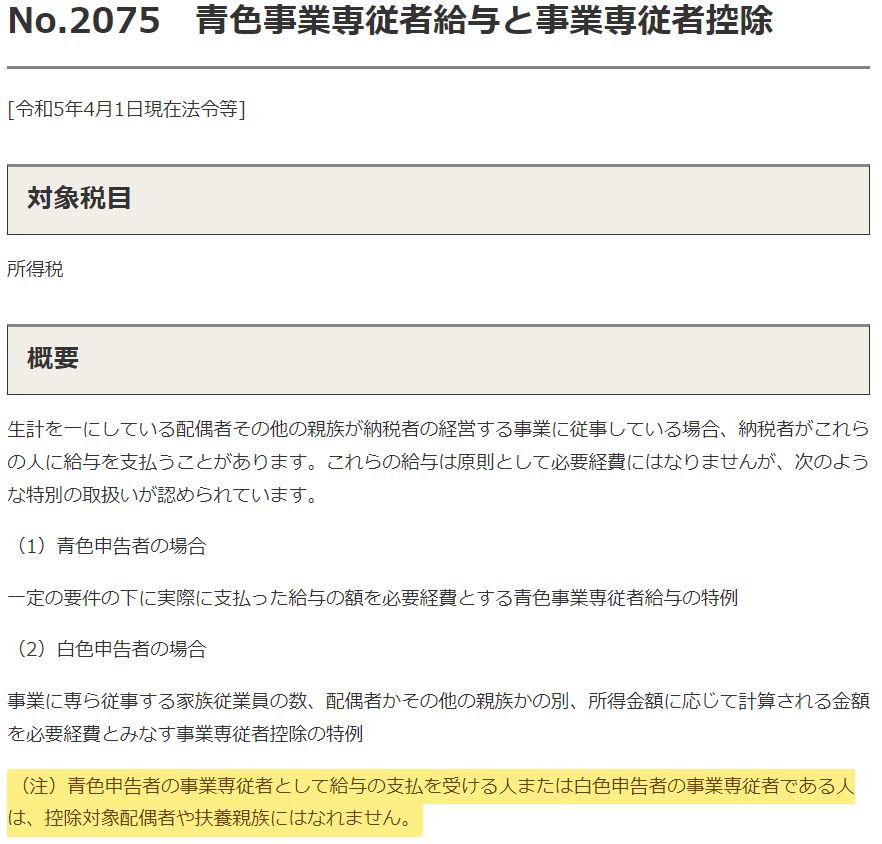

「扶養控除等申告書」、「配偶者控除等申告書」の記載では、不動産所得などの専従者としている親族を除外しなければならないことに注意したい。

専従者とは、原則として、親族のおこなう事業に専業として従事する者であり、白色申告であれば定額の専従者控除が、あるいは、青色申告であれば専従者に支払った青色専従者給与額が、不動産所得や事業所得から控除される。

専従者は、白色申告専従者や青色申告専従者給与額の少ない青色申告専従者を問わず、扶養控除や配偶者控除の対象とはなることができない。

法人化して家族を従業員にしている場合には、専従者のような縛りはないが、今度は所得基準に気を付けなければならない。扶養控除の対象となる親族は、合計所得金額48万円以下の者である。給与所得に換算すると103万円までとなる。配偶者の場合は、配偶者特別控除があるので201万円までは対象となるが、「配偶者控除等申告書」の所得欄に所得を記載する必要がある。

■ 不動産所得の決算との整合性。確定申告で帳尻合わせも可能

当然のことながら、保険料の家事用按分や、専従者の除外などは、不動産所得の決算との整合性が必要となる。年末調整の各種申告書のコピーを保存しておくなど、不動産所得の決算と整合性をとるために、後で参照できるように配慮しておきたい。

不動産投資家の場合、確定申告をするのが基本であるから、年末調整のミスは最終的にはすべて確定申告で帳尻合わせをすることが可能だ。配偶者を不動産投資の専従者にしていることを勤務先に知られたくないという事情もあるだろう。

だが、保険料控除の家事用按分などは、決算時にまとめてやろうとすると忘れやすい。収益物件を何棟も保有していたりすれば尚更である。また、一棟物件を新たに購入してその一部を家事用で使用している場合、按分計算の基礎となる対象面積を新たに集計しなければならない。複雑な計算を忙しい確定申告時にまとめてやるとミスもしやすい。確定申告の事業・家事の按分計算は、プロでも判断に迷うことがある最大の難所である。

不動産所得との整合性を確保し、各種控除をミスなく按分計上するためには、年末調整時に前倒しで済ませておくという意識を持っておきたいといえる。

なお、過去の税務基礎シリーズに関してはコチラを参照して頂きたい。