令和5年10月、ついにマンション評価通達が改正された。

先行して今年7月にパブリックコメントに付されており、乖離率算式を適用して市場価格との6割評価を基準とする。

だが、乖離率による算定はあくまでも理論値であり、実際の市場価格とは異なる。実際のところ、改正はマンション評価にどのように影響するのか。

評価通達改正の経緯に遡り、改正のポイントである乖離率計算の仕組みやマンション評価、相続税対策への影響についてまとめた。

■ 居住用区分マンションの相続税評価額と市場価格との乖離

まず、今回、マンション評価通達が改められるに至った経緯をみていこう。

相続税や贈与税を計算する際の財産評価額は、時価を原則としているが、不動産については、市場価格を把握するのも難しいことがあるため、容易かつ的確に算定するため、通達で一律に評価方法を定めている。

しかし、居住用の区分マンションについては、通達評価額と市場価格とが大きく乖離することがあり、問題となっていた。国税庁が平成30年中の全国の区分マンションの取引実態を分析したところによると、平均2.34倍であり、65%の事例で2倍以上乖離していたという。

加えて、昨年の令和4年4月19日の最高裁判決で、相続税申告の際に評価通達と大きく乖離していたマンションについて、通達評価額が否認されたこともあり、このようなマンションの通達評価額の問題がクローズアップされていた。

このような背景から、令和5年税制改正大綱で、マンションの相続税評価額について、市場価格との乖離を踏まえ、適正化を検討すべしとされた。有識者会議を経て、今年7月に改正案が公表されパブリックコメントに付されていた。

■ 令和5年10月マンション評価通達改正。補正率は市場価格の6割ベース

令和5年10月、ついに国税庁が改正マンション評価通達を公表した。その内容を簡単にまとめると、次のようなものである。

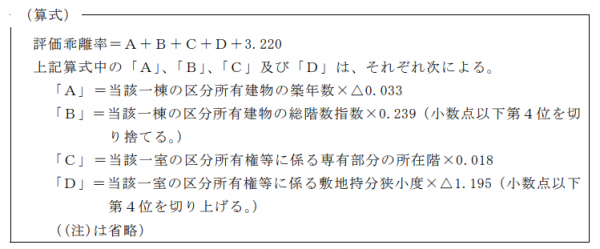

- 区分マンションについて、築年数、総階数、所在階、敷地持分狭小度の4つの要素を指数化し、理論的な乖離率を算出する。

- 理論的な乖離率から、既存通達の評価水準が6未満となる場合、区分所有権および敷地利用権の自用地としての評価額に乖離率を乗じ、さらに0.6を乗ずる。

わかりにくいが、乖離率を乗ずることで理論的な市場価格を求めている。つまり、こうすることで、既存通達の評価額が市場価格の6割未満と推計される場合、市場価格の6割がその区分マンションの評価額となることになる。

なお、乖離率を算出する際、総階数指数は、一棟の区分所有マンションの総階数を33で除した値であり、敷地持分狭小度は、一室の区分所有権等に係る敷地利用権の面積を当該一室の区分所有権等に係る専有部分の面積で除した値である。

新評価通達は、令和6年1月1日以後の相続、贈与に対して適用される。

■ 新マンション評価通達の影響と今後の相続税対策

新マンション評価通達は、市場価格の6割ベースに評価額を抑えるものといえるが、どのようなマンションが改正の影響を受けやすいのか。それは、理論的な乖離率の算式の仕組みをみることで分かる。

注目すべきは、乖離率の4要素には、立地条件が盛り込まれていないということである。通常、地方よりも大都市エリアのマンションの市場価格は投機的に上昇しやすい。にもかかわらず、乖離率は地方と大都市でも同様の仕組みで計算される。すなわち、地方にくらべ大都市エリアのマンションは、乖離率を用いて計算した理論的な市場価格と実際の市場価格との乖離が依然として大きく、今回改正の影響が比較的少ないと考えられる。

ただし、各要素についてみると、所在階が高いほど乖離率が大きくなる。大都市エリアであっても、タワーマンションについては、所在階の高さが乖離率を押し上げるので改正の影響は大きいだろう。

また、築年数が古いほど乖離率は小さくなるため、築年数の古い所在階が低いマンションは、改正の影響は少ないといえる。

このように考えると、立地の良さから市場価格が上昇している大都市エリア、特に首都圏のマンションについては、改正の影響が比較的少ないケースも多いと考えられる。

依然として市場価格と通達評価額との乖離もあると見込まれることから、相続税対策として区分マンションを所有するメリットは残るといえよう。