これまであえてどこにも書いていませんでしたが、今年、私が購入した大型物件2棟は実は市営住宅で、地元自治体による一括借り上げ中なんです (^^ )

■市営住宅の大分類

本コラムでも何度か登場した大型物件(×2棟)はこちら↓と・・・

こちら↓です!

どちらも60~70㎡超の居室を持つファミリー物件です。写真でおわかりの通り、非常に高品位な建物で、一般の賃貸住宅として貸し出しても十分競争力はあると思っています。

地方自治体がこんな豪華な市営住宅を建てるなんて信じられない!

と思った方の感覚は間違っていません。これらの建物は地方自治体が建てたものではなく、我々と同じような民間の「 大家さん 」が建てたものだからです。

==

市営住宅を大雑把に2種類に分類すると、以下のように大別できます。

①地方自治体が建てたもの

②民間事業者が建てた物件を自治体が一括借り上げしているもの

②民間事業者が建てた物件を自治体が一括借り上げしているもの

我々が連想する公営住宅とは①の地方自治体が自前で建設したものですが、私が購入した上記2物件は②で一般に「 借り上げ市営住宅 」といいます。

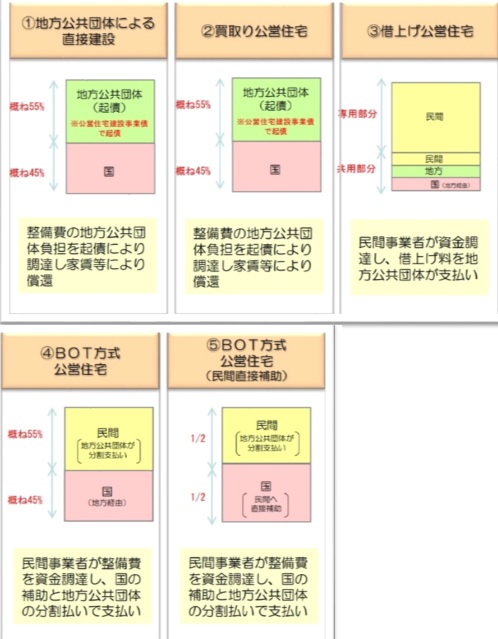

注)公営住宅は事業主体やファイナンスの仕方によって、正確には5種類の分類に分かれるそうです。以下の図は国土交通省の資料から引用したものですが、私の2物件は3番目の「借り上げ公営住宅」にあたります。

出典:国土交通省説明資料 国土交通省住宅局・住宅総合整備課

■ 借り上げ市営住宅の収入構造

民間の大家さんが建物を建ててそれを文字通り地方自治体が「 借り上げ 」するカタチで運営されるのが借り上げ市営住宅なのですが、知り合い何人かにこの物件の話をしたとき、ほぼ全員が勘違いしておられたのが家賃収入についてです。

というのも、市営住宅というといわゆる低所得者層・住宅確保が困難な層・・・の方々が入居するものですから、知り合いの方々ほぼ全員が、「 そんな低家賃で収支は合うの?? 」という反応を示されたのです。

いえいえ、全く違うんです(..;)。実は、地方自治体は建築主の大家さんから、「 市場価格並みの賃料で一括借り上げ 」するので、大家さんには相場並みの家賃が入ってくるんです。

で、それを低所得層の方に( 市が )安い賃料で又貸しするので、市が逆ザヤ分を負担しているカタチになるのです。そういう意味では大家さん側には賃料面でのデメリットは何もありません。

■ おいしい! 長期間一括借り上げ

2物件の購入前に、私は「 一括借り上げ契約書 」をチェックしました。すると、民間と大きく違う契約条件にビックリしました。

我々に身近な一括借り上げというと、ダイワハウス・大東建託・セキスイハウスなどのいわゆるアパートメーカーさんが、自社建築物件を一括借り上げするケースが思い浮かびます。

その多くは、一括借り上げ期間を10年間から30年間程度と定義しながらも、賃料の見直しを2年に一回など定期的に行う内容になっています。

つまり、市場に合わせて借り上げ賃料を調整することで、アパートメーカーが逆ザヤに陥らないようにリスクヘッジしているわけです。

ところが、私が購入した物件の契約書では、そのような賃料見直し条項が見当たりませんでした。新築時から20年間の一括借り上げで、賃料は新築時のまま見直さず・・・です!!

しかも、アパートメーカーさんの契約では内装リフォームには指定業者を使わないといけないとか、10年に1回は大規模修繕を行わないといけないなど細々した縛りがあるのですが、そうした縛りは全くありません。

上に写真を出した打ちっぱなしの方の物件では、一括借り上げ期間があと4年残っていますので、4年間は新築時の賃料がまるまる入って来ます。これはおいしい契約ですよね(^^ )

注)一括借り上げ期間や条件については、地方自治体によって異なる場合と思いますので個別にご確認ください。

■ リスクとビジネスチャンス

おいしい話には必ず裏があります( 笑 )。なぜ、地方自治体が直接建設しないで民間事業者の建物を借り上げするのか・・・その動機は、

・多額の建設費を負担しなくてよい

・需要に応じた供給量の調整が可能になる

・需要に応じた供給量の調整が可能になる

という2点に尽きます。

自治体が直接建てる場合、建築費を自腹で捻出しなければなりません。いまどきの地方自治体はどこも資金繰りがタイトですので、民間に建てさせたほうが財政的に楽なのです。

我々大家にとって大事なのは2点目の「 需給調整 」です。市営住宅のニーズがなくなった場合、一括借り上げ契約を延長しないことで、市は「 市営住宅をずっと持つリスク 」を捨てることができるのです。

逆にオーナーは、契約を切られてしまった場合、収入が入ってこないリスクを抱えることになります。私が購入した2物件は、まさにこのパターンでした。

市から一括借り上げ契約を延長しないと通告された大家さんが自主経営を諦めて売りに出したのです。契約終了後に全空になった物件を受け取るわけですから、持て余してしまうと考えたのでしょう。

しかし、私のような変わり者からみると、この状況は将来全空になるとはいえ、割安に中古物件を購入できる・・・というチャンスに映りました。そのため、購入した次第です。

全空時にリフォームして、一般の方に貸し出す計画です。これがビジネスチャンス①です。

==

私は中古の借り上げ市営住宅を購入したわけですが、視点をひっくり返すと「 借り上げ市営住宅を建てる 」「 既存の所有物件を市営住宅として貸す 」という選択肢もエリアによってはあります。そう考えて調べてみました・・・。

全国全ての自治体を確認したわけではありませんが、例えば埼玉県春日部市は、新築物件を市営住宅として借り上げる制度を持っています。( 現在募集中かどうかは不明です )

◎参照:春日部市役所HP 借上型市営住宅制度

こういう自治体に土地をお持ちの方は、新築物件を市営住宅として供給するチャンスがあります( ビジネスチャンス② )。20年一括借り上げはオイシイですよね(^^ )

また、北海道千歳市は同じように借り上げ市営住宅の制度を持っていますが、こちらは中古物件でもOKです。中古物件でも途中から一括借り上げしてもらえるって面白いですよね!( ビジネスチャンス③ )

◎参照:千歳市役所HP 市営住宅として借り上げる民間賃貸住宅を募集します

春日部市や千歳市は、「 一棟丸ごと借り上げする 」という制度です。他も概ねそのようですが、稀に1部屋単位で借り上げてくれる自治体もあるようです。そういう自治体に物件をお持ちであれば入居率アップの切り札に使える可能性があります( ビジネスチャンス④ )

==

どうでしょう? 市営住宅という切り口で、賃貸経営の可能性がまたひとつ広がったように私は思っています。これをうまく活用できるかどうかは、あなた次第ですよ・・・(^^ )