能登半島地震の発生に伴い、前回は地震保険の損害認定方法について特集した。

【緊急特集】再確認!地震保険の損害認定方法|不動産投資の健美家 (kenbiya.com)

そこで解説したとおり、地震保険の損害認定には、火災保険とは異なる独自の基準がある。これらを理解しておかないと、認識の違いから様々なトラブルに巻き込まれてしまうこともあるのだ。

それでは地震災害の現場では、認識の違いからどんなトラブルが起きているのか、そうならないためにはどんな注意が必要かを、実際にあったケースを例に検証してみることにする。

・地震保険の損害調査箇所は「主要構造物」に限られる

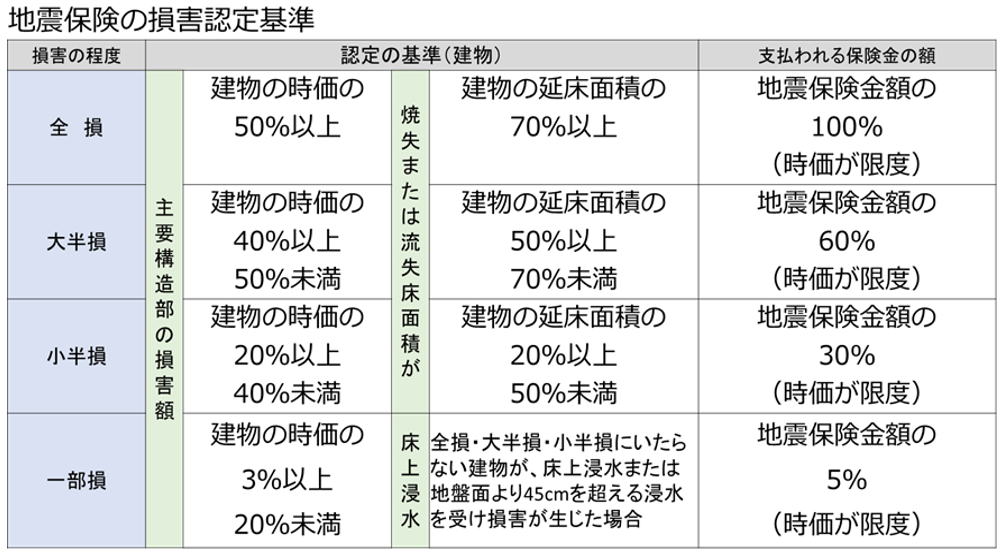

地震保険の建物損害認定は、①主要構造部の損傷、②火災による焼失床面積、③津波による流失床面積の程度によって、「全損」「大半損」「小半損」「一部損」の4分類のいずれかの損害程度が決まる。

つまり、主要構造部である軸組(柱・梁)、屋根、外壁、基礎部分にどれだけダメージがあったのかが、損害を認定する唯一の基準になる。これらの部分を地震保険損害鑑定人が現地調査して、損害の程度を判断する。これは地震保険独自の損害認定方法だ。

市区町村が罹災証明書の発行を目的として行なう「住家被害認定調査」とは、その目的も着目点も大きく異なる。

罹災証明書は、支援金の受取りや仮設住宅への入居などの判断に利用するためのものであり、その家屋で生活を続けることが困難であるかを調査するためのものだ。

インフラが寸断されたまま復旧の目処が立たないなどの理由でも罹災証明書は発行されることがある。したがって罹災証明書が発行されたからといっても、それがそのまま地震保険でも損害認定されるとは限らない。

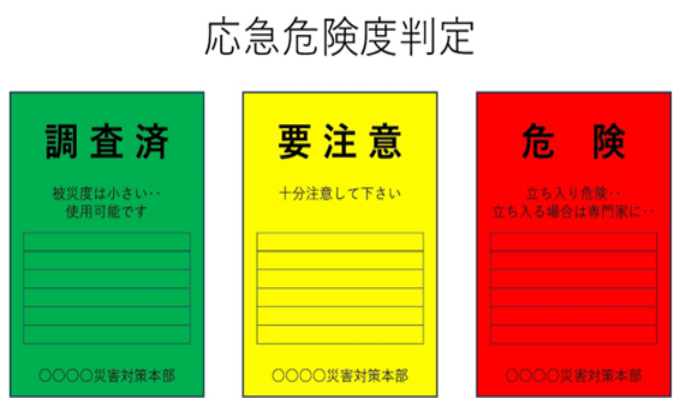

同様に「被災建築物応急危険度判定」も、その目的は異なる。住民や歩行者に、倒壊や落下などによる危険情報を提供することによる、人命に関わる二次災害の防止が目的だ。診断済の建物には緑色・黄色・赤色のいずれかの「判定ステッカー」が目立つ箇所に貼られる。

赤色の判定ステッカーが貼られたからといって、この建物が地震保険の「全損」に認定されるわけではない。なぜなら建物にダメージがなくても、隣家が倒壊寸前の危険な状態であれば、黄色や赤色ステッカーが貼られることはあるからだ。

また、崩れそうな崖の上に建っている、または崖の下に建っているなどの立地条件によっても危険判定と見なされることもある。敷地の一部が崩落したからといっても、建物に損傷も傾斜もなければ土地の損害は地震保険では補償されないのだ。

・地震の発生によって最初に被害を受けやすいのは「付属物」

地震の揺れによって被害を受けやすいのは、前述の主要構造部よりもむしろ付属物であることが多い。雨樋、アンテナ、窓ガラスの破損、給排水設備が破損して水濡れ被害に遭ったり、給湯器、エアコン室外機などが倒壊して破損するなどがその例だ。

また、見た目が無傷であっても、付属機械設備・装置が揺れによって故障してしまうこともある。ところがこれらは主要構造部ではないので、地震保険では補償の対象にはならない。

これらが地震保険で補償されるのではないかと誤認している人は実に多い。どれほど損害があっても、それらは損害判定には無関係なのだということを覚えておく必要がある。管理会社にも周知しておく方がいいだろう。

・地震被害の場合は費用保険金も家賃収入補償保険も補償対象外

火災保険では、借復旧費用、残存物取片付費用などの実際の損害額とは別に支払われる「費用保険金」も、地震・噴火・津波に起因する損害では補償の対象にはならない。

もちろん地震保険には費用保険金特約は存在しないので、そのような付帯費用はすべて自己負担しなければならない。

同様に、「家賃収入補償保険(特約)」も、地震・噴火・津波に起因する被害によって家賃収入が途絶えても補償されない。

地震関連の損害は、保険で補償される金額が極端に少なくなるということを認識しておくことが重要だ。

・暗躍する悪徳業者には要注意

地震被災地を中心に、被害家屋を狙った詐欺まがいの行為が後を絶たない。

前述の費用保険金が保険から支払われるから自己負担はないなどと持ちかけ、仮復旧のためのブルーシートを掛けたり、残存物の処分などを請負って後から高額な請求を行なうというものだ。

もちろんこれらの費用は、火災保険からも地震保険からも支払われないので、依頼する場合には金額や作業内容をしっかり確認すべきだ。

比較的被害の少ない、震源地から遠く離れた地域では、「地震保険金請求サポート」と称して地震保険金がもらえるかどうかを診断するという業者・コンサルタントが地域を廻ってくることが増えている。被害がなかったかどうか建物を調査し、発見したら修繕費を見積もるというものだ。

前回の【緊急特集】でも述べたとおり、地震保険の損害調査では、損害鑑定人は実際の修繕費を見積もることはしない。すべて損害認定基準表に基づいて合計の損害割合を算出して認定される。

つまり、このような業者を介して損害調査をしても大して意味がないのだ。高額な成功報酬(獲得保険金の30~40%程度)を支払うだけ損ではないだろうか。

また、コンサルタントに依頼しても、「一部損」→「小半損」 のように損害程度が上がるわけではない。老朽化・経年劣化による破損を、地震の揺れによるものであるかのように業者が偽装する例もある。

わずかな保険金獲得のために不正を考える輩は相変わらず多いが、すべてを失うリスクを冒してまで、地震保険を錬金術のように利用するような風潮はあってはならないと思う。

地震被害が疑われるのであれば、保険会社に連絡して損害鑑定人を派遣してもらえば済むことなのだ。

地震保険の損害調査結果に不服がある場合は、何度でも鑑定人のチェンジを要請できる。もちろん何度もチェンジを繰り返すなど過度な要請は望ましくはないが、公平を期すための施策は確立されている。

・地震保険の役割を考える

地震保険制度本来の趣旨は、「地震被災者の当面の生活の安定を図る」というものだ。その家屋で生活していた人が被災後に必要としているのは、暮らすための住居だけではない。「衣」も「食」も直ちに必要となるのは言うまでもない。

それらを確保するためには当然資金が必要になる。この当面の資金繰りに充てることも目的の一つであるのが地震保険制度だ。だから地震保険金の使途は特に問われていないのだ。

地震保険金額は、最大でも火災保険金額の50%が限度だ。当然アパートが全壊しても再建に足りる金額とはいえない。

そもそも、地震保険制度の本来の趣旨を考えると、残念ながらアパート経営の立て直しに適した仕組みにはなっていない。建物取壊費用、残債務の弁済など、その地からの撤退を含む、いわゆる「後始末」のために必要な資金の確保が目的と考えるべきだろう。

そう考えると、地震大国ニッポンでは、すべてのアパートで地震保険は必要な存在となる。アパート経営においては、それが地震保険の役割だと理解する必要があるのではないだろうか。

執筆:(さいとうしんじ)