新型コロナウイルスの世界的なパンデミックがようやく終息に向かい、全国的に観光客が急増している。特にインバウンドの急増は、空前の円安も手伝ってパンデミック前に近い水準にまで戻りつつあるという。全国の観光地はもちろん、街の至る所で外国人観光客を多く見かけるようになった。

急激に増えた宿泊需要に対応するべく、いま再び「民泊」が脚光を浴びるようになった。これからさらに増加するであろうインバウンド需要を取り込むべく、賃貸物件を活用できると考える不動産投資家も多くいることだろう。住宅を宿泊者に提供するということが原則の民泊は、たしかに賃貸住宅業と相性が良いのだ。

(参考)

大家と民泊は相性が良い。円安状況下でのインバウンドビジネスの可能性|不動産投資の健美家 (kenbiya.com)

・見た目が住宅でも、民泊は「宿泊施設」

民泊は、使用していない空き家、空き部屋などを活用・転換して収益化できる、賃貸住宅経営から派生したビジネスといえる。民泊に転用することは比較的容易で、費用もそれほど掛からない。貸し家やアパートに比べて収益性が高いのも魅力だ。

住宅宿泊事業法(=民泊新法)では、民泊に使用する建物は「人の居住の用に供されていると認められる家屋」でなければならないと定義されている。つまり住宅のままの姿で旅行者を宿泊させることを原則としている。住居専用地域においても営業が可能となっており(条例により禁止している自治体もある)、一見すると、一般住宅との見分けが付かないのが民泊建物の特徴だ。

民泊には年間180日の営業日数制限がある(民泊条例特区を除く)ため、1年の約半分は一般住宅、または空き家の状態ということになる。この二面性を持つ民泊建物に、火災保険はどのように掛ければよいのだろうか。

民泊事業は、「宿泊施設」として行政に届け出が必要な事業だ。つまり見た目は住宅でも、用途は住宅ではないのだ。

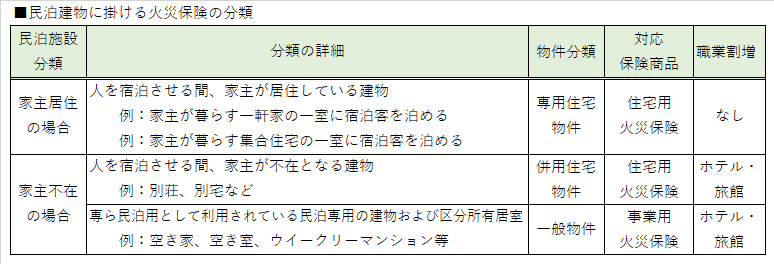

火災保険においても「宿泊施設」として保険契約する必要がある。ところが住宅時の火災保険から用途変更、または保険商品の変更を行なっていない例が目立つ。それではどのように保険を掛ければよいのか、形態別に分類してみた。

民泊は家主の住まい、または別荘などを一時的に間貸しする形態もあるが、事業として行なう場合に圧倒的に多いのは、住宅を民泊専用建物に転用している形態だ。

この場合、人が居住しない物件となってしまうため、住宅用火災保険のまま契約を続けてしまうと、その引受け要件から外れてしまう。これは火災保険契約においての「通知義務違反」に該当するため、最悪の場合保険金が支払われない事態も考えられるので十分注意したい。

家主が不在の民泊物件では、住宅用火災保険に新たに職業割増を付加するか、またはそれまでの住宅用火災保険を解約して、代わりに事業用火災保険に入り直さなければならない。

いずれの場合も、保険料はかなりの値上りになることは覚悟しておかなければならない。宿泊施設は、料理飲食店に次いで割増率が高いからだ。

・民泊専用建物には地震保険が掛けられない

これまで居住専用だった建物が民泊専用物件になった場合、地震保険が契約できなくなるという弊害も出てくる。地震保険は居住用の建物と家財にのみ契約が可能な「準公的保険」だ。

よって一般物件に分類される民泊専用建物は、地震に起因する損害が補償されなくなるのだ。地震保険を解約する必要があることにも留意しておく必要がある。

・客室内に備えてある家具や家電は「家財」ではなく「設備什器」

家主が居住していない民泊専用物件で、かつ家主が自らホスト(住宅宿泊事業者)となる場合には、宿泊施設として必要な専用動産(ソファー、テーブル、寝具などの家具、およびテレビ、冷蔵庫、電子レンジなどの家電類)が備え付けてあるはずだ。これらは見た目が生活用の「家財」だが、火災保険での分類は営業用の「設備什器」に該当する。

よってこれらの収容動産に火災保険を掛ける場合には、建物とは別に「設備什器一式」という項目で保険契約する必要がある。その場合、宿泊者がそれらを誤って破損させる事故が多くなることが予想されるため、「破損・汚損事故」または「不測かつ突発的な事故」の補償を付帯することが望ましいだろう。

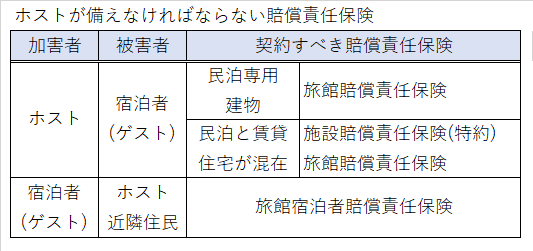

・賃貸住宅とは異なる「賠償責任保険」

家主自らが民泊事業のホスト(住宅宿泊事業者)を営む場合、建物・施設内の設備什器(ホストが所有・管理している場合)の管理不備などに起因して宿泊者(ゲスト)がケガを負うなどの法律上の賠償責任を負ってしまった場合には、それらの損害はホストが賠償しなければならない。

賃貸住宅であればこのような賠償事故に対応できるのは「施設賠償責任保険(または特約)」だが、宿泊施設である民泊建物内の賠償事故は対象にならない。

民泊建物における賠償事故は「旅館賠償責任保険」でなければ賠償損害を補償できないので、掛け間違いに注意が必要だ。また、賃貸住宅と民泊が混在している建物には、上記のどちらも契約する必要があることにも留意しておきたい。

・宿泊者が引き起こす賠償事故が後を絶たない

民泊の宿泊者の多くは外国人である可能性が高く、その国籍も様々だ。よって宗教や生活習慣の違いから、われわれ日本人には想像もつかないような施設の誤った利用をされることもある。

たとえ悪気はなかったとしても、その行動によって施設・設備を破損させられたり、近隣住民などに被害を与えてしまうことがあるかもしれない。このような宿泊者が加害者となってしまう賠償事故は、前述の「旅館賠償責任保険」では担保できないため、別途「旅館宿泊者賠償責任保険」を契約する必要がある。

昨今では、これらの補償がセットになっている民泊事業専用の保険も発売されている。また、住宅宿泊仲介事業者(プラットフォーマー)が独自に補償制度を設けている場合もあるので、それらを比較検討して、補償のもれ、すきま、あるいは重複ができないように心がけたいものだ。

執筆:(さいとうしんじ)