前回まで総合補償型の火災保険の基本的な仕組みを学んだが、実際にどの保険商品を選び、どう補償を組み立てるのかということもあわせて学ぶ必要がある。

なぜなら火災保険選び、付加する補償選びは、その賃貸物件の特徴や家主固有の事情によって異なるからだ。つまり家主向けの火災保険は、このような様々な要素を加味してカスタマイズして作り上げるものなのだ。

今回から賃貸住宅用火災保険の組み立て方について解説したいと思う。

・先ずは賃貸物件の建物構造を正確に把握する

すべての賃貸物件のうち、その大半を占めるのが居住の用途にのみ使用されている専用住宅物件だ。そのスタイルは様々で、「一棟アパート」「一棟マンション」「一戸建」「区分所有マンション」「シェアハウス」などがある。

いずれも人が暮らしていることが前提となるので、見た目が住宅であっても「専用事務所として使用している区分所有マンション」や「専ら宿泊施設として使用されている一戸建」などは住宅物件とはならない。その場合は住宅用火災保険商品では契約できないので、入居者の使用実態を正確に把握する必要がある。

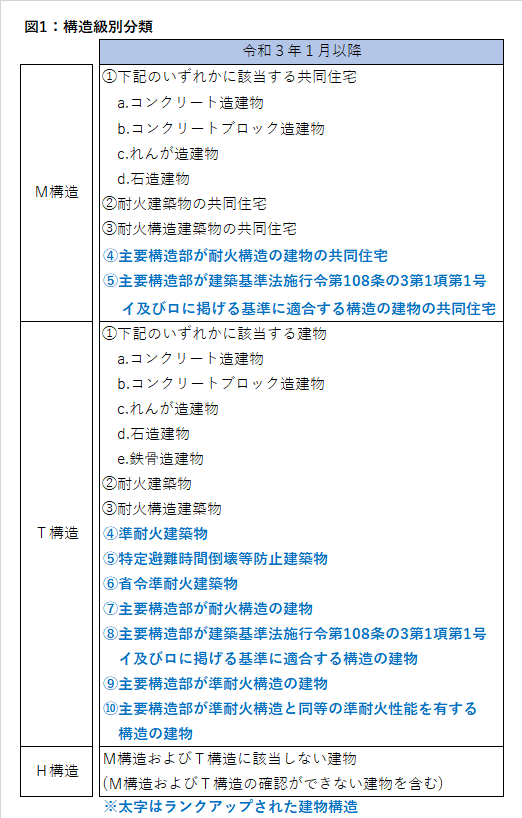

住宅物件であることが確認できたら、次に確認しなければならないのが建物構造だ。鉄筋コンクリート造(RC造) 、コンクリートブロック造、鉄骨造、枠組み壁工法(ツーバイフォー工法)、木造など、耐火性能や構造の違いによって、住宅用火災保険では「M(マンション)構造」「T(耐火)構造」「H(非耐火)構造」の3種類に分類される。

これらを見分けるためには、必ず公的資料などで確認する必要がある。満期が近い火災保険証券に記載されている建物構造が、必ずしも正しいとはいえないのだ。なぜなら、古い火災保険契約ほどこの見極めが曖昧だったからだ。

「建物謄本」「確認済証」「設計住宅性能評価書」などの他、新規購入物件であれば、「売買契約書」「重要事項説明書」でも確認することができる。通常この確認は損害保険募集人が行なうが、もしこれらの資料の提出を求められなかったとしたら要注意だ。建物は一棟全てが同じ構造とは限らない。

木造とRC造の混構造の建物なども存在する。必ず適切なエビデンスで確認することが重要だ。中古で購入した物件などは特に注意が必要だ。

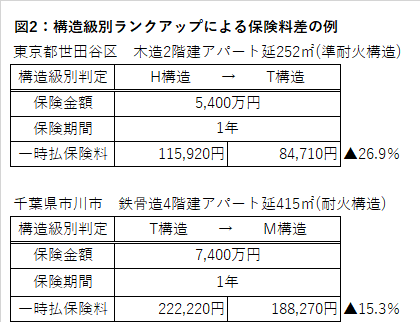

・耐火性能が優れていれば構造級別がランクアップする場合も

構造級別は大きく分けてT構造かH構造のいずれになる。T構造の中でも一定の耐火基準を満たした共同住宅は、最も基本保険料率の安い「M構造」に分類される。木造住宅を中心としたH構造の中にも、T構造並みの耐火性能を備えた建物があり、これらも同じように一定の耐火基準を満たしていればT構造へのランクアップが可能だ。

特に令和3年1月以降はランクアップ対象の建物が大幅に増えたので、それ以前に契約した火災保険契約を見直してみると、保険料が大幅に下がることもある。構造級別の違いによる基本保険料率の差は小さくはないので、前述の資料等でしっかり確認して、無駄な保険料を払わないように心がけるべきだ。

・家主向け火災保険商品にはどんな違いがあるのか

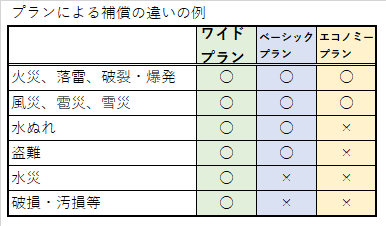

損保各社が発売している住宅用火災保険商品は、基本的な補償や仕組みはそう大きく違いはないが、①追加または除外が可能な補償、②費用保険金の支払基準や限度額、および③免責金額(自己負担額)の設定などが異なる。

各社とも賃貸物件専用の火災保険商品はなく、その賃貸物件の特性に応じてこれらを使い分ける必要がある。しかもこれらの他に保険料の比較もしなければならないので、火災保険選びは簡単に答えが出せるものではない。

・追加または除外することで必要な補償を合理的に

前述①には、「破損・汚損」などの追加が可能な補償と、賃貸物件の立地条件によっては不要な場合もある「水災」などの除外可能な補償がある。

これらは選択したプランによって担保、不担保を分けている場合もあるので、必要または不要に応じて補償プランを選ぶ必要がある。そしてこれらは、他の補償とセットにしないと付帯できない保険商品、逆に除外することができない保険商品などもあるので注意が必要だ。

・費用保険金は何を手厚くカバーするかで選ぶ

②については、被害に遭った場合に支払われる付帯費用が充実している保険商品、そうではない保険商品もあり、罹災時に支払われる保険金に大きな差が出る場合もある。

最も大きな差が出る費用保険金といわれているのが「地震火災費用保険金」だ。地震に起因して火災が発生した場合、地震保険の付帯がなければ補償されないが、この費用保険金特約からは火災保険金額の5%(300万円が限度)が費用保険金として支払われる。

ところがこれを最大50%(限度額なし)まで拡大できる保険商品もある。つまり、地震による火災であれば、地震保険金と合わせて最大100%の補償が可能になるわけだ。

都市部など、地震火災のリスクが高い地域に所在する賃貸物件の補償を充実させたい場合には、このような保険商品を選ぶのがベターであろう。

その他、残存物取片付け費用や水ぬれ事故の原因調査費用、家屋の仮復旧費用などを実費で支払う「実損払タイプ」、損害額に対して一定割合(10~30%)を一律で支払う「定率払タイプ」がある。

実損払タイプは先行払が可能なので、災害時には当座の費用がいち早く確保できるメリットがある。費用保険金の支払い方法、給付額は様々なので、どちらの方が災害発生時に困らないのか、家主の意向に合っているのか、よく考えてチョイスしたいものだ。

免責金額を高額にすると保険料削減効果はあるが…

③の免責金額(自己負担額)を高額にすることによって保険料の圧縮を図ることは可能だが、比較的小規模な事故が頻繁に発生する賃貸物件では、補償対象にはならない事故、および自己負担分の累計が多くなり、保険料削減額以上に支払を受けられる保険金が減少してしまう可能性もある。

極端に高い設定は必ずしも得策ではないことを意識すべきだろう。前述の定率払タイプの費用保険金ならその分をカバーできるので、それらも念頭に置いて設定金額を調整したいものだ。

執筆:(さいとうしんじ)