参照:所有物件が全焼して知った火災保険の必要性と収益性( 前編 )

燃え残った残骸の処分費用も保険でカバー。

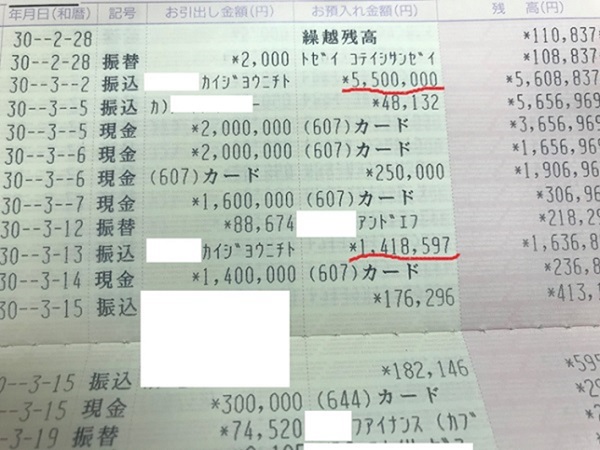

3月13日に140万円前後の入金がありますが、これが撤去費用( =残骸の処理+更地化の費用 )です。

私の所有物件は6戸が1棟になっている連棟テラスハウスでしたので、解体費用はまず「 全体( =1棟6戸分 ) 」で算出します。保険代理店が指定した解体業者様から約900万円の見積書が作成されました。その約1/6が支給されたということになります。

残置物処分、更地化費用まで保障されることは知らなかったのでとても助かりました。実際に解体をしてから領収書を提出するのではなく、実際に解体をする前の「 見積書 」を前提として保険金を支給してもらえたのはとても助かりました。

燃え残った跡地をどうするのか?

私が所有していた物件は土地が1筆で、12名で共有するタイプでした。

結構広いです。

甲区に関する私の記載はこの通り。

かなり小さな端数が出ていますが、大体1/12の持ち分です。2棟のうち1棟( 6戸 )が全焼したので、まずはこの土地を分筆し、残る約350㎡を6人共有の状態にして、6人まとめて「 せーの 」で一括売却です。

最終的には地元の業者さんが2,400万円で全体を買ってくれた

実はこの物件の共有者会議のようなものが松戸市某所で毎週開催されて、売れるまでには色々すったもんだがありました。

このテラスハウスには「 自治会 」という制度があって、住民の自治が行われていましたが、私は購入してからわずか3カ月で全焼したので、「 皆さんの意思決定にまかせまーす 」というスタンスを取っていました。

「 よそ者 」の「 新参者 」が入り込んで色々言っても昔から実際に住んでいる人たちを動かすのは無理だと思っていたからです。そして交渉の一切を私のメイン仲介業者さんにお任せするという方針を取っていました。結局5~6回は会議を開催したようです。

私が自ら参加するには会社を休まないといけませんが、会社には「 副業で休む 」とは言えません。不動産会社に任せて良かったと思います。

最終的には地元の業者さんが2,400万円という最高値をつけてお買い上げです。解体費用は控除した値段だそうで、この業者さんの見積もりは600万円でしたから、更地であれば3,000万円の土地と言うわけです。

私は建物付きで560万円で買ったので、まあまあ、土地値段+60万円で買ったということになりました。

少々脱線しますが、戸建投資はの投資上限は「 土地値+少々 」の価格に抑えたいところですね。

残った土地の共有持ち分の売却はメイン仲介業者さんにお任せ

特に客付けをお願いするわけでもありませんし、仲介業者さんを入れる必要もないと言えばその通りなのですが、私はあえて業者さんに入ってもらいました。理由は前述の通り、共有持ち分者同士との交渉、さらに共有者全体が不当に安値で売らされたりしないか監視してもらうためでもあります。

そこまでの交渉と手間を、たった400万円の物件に相当する仲介手数料で代行してもらえるならば安いものです。( そもそも保険金で投資金額は既に回収してローンも返済していますし )

建物の滅失登記を土地家屋調査士さんへ依頼

私は血液型がA型ですし、固定資産税も1円たりとも余分に払いたくないというわけで、燃えてしまった後の建物の滅失登記もすぐに動きました。

なじみの司法書士に依頼したところ「 それは土地家屋調査士の職務領域です 」ということなので、司法書士に紹介してもらって土地家屋調査士さんに滅失登記をしてもらいました。手数料は5万円程度でした。

てっきり自分の共有持ち分だけ滅失登記してくれるのかと思ったら、1棟6戸全部を滅失登記してくれました。他の5名分の滅失もやってあげたことになります。この費用は最終的に購入する不動産会社さんに負担してもらうことができたのでラッキーでした。

投資から3カ月で建物が全焼した場合の投資収益の計算

ニュースでも流れた大災害を収益性で語るというのは若干不謹慎ではありますが、これも私がやるべきだと思いますので、しっかり報告したいと思います。

【投資の部分】

① 物件価格 560万円

② ローン諸費用 15万円(5カ月分の金利を含む)

③ 火災保険料 約15万円

④ 取得税(土地のみ、全焼したので建物が非課税!)10万円程

⑤ 滅失登記費用 5万円

⑥ 売却に係る仲介手数料 約15万円

合計 620万円

【回収の部分】

① 家賃収入 5.8万円×3カ月≒17.4万円

② 保険金1 550万円(建物部分)

③ 保険金2 140万円(解体費用)

④ 残る共有土地の売却代金 400万円

合計 1,107.4万円

収支は 487.4万円のプラス

このような結論になりました。

2017年10月~2018年4月までの6カ月で487.4万円の利益

死者が出てもおかしくない火災事故であり、保険金から得たものを利益という概念で計算することは極めて不謹慎であることは重々承知の上です。不謹慎ではありますが、私の法人は結構な額の法人税を納付致しました。

災害であっても国家はしっかり徴税をするわけですし、課税される以上は利益であります。国家が利益と認定している以上は道義的にどうあれ、利益と言わざるを得ません。

また、これから不動産投資を始めようという人にとって、「 火災のリスクは実際どういうものなのか? 」ということを詳しく知って頂くのも大事だと思い、あえて不謹慎の誹( そし )りを受けつつ、公表させてもらいます。

建物の価値がほぼゼロでも火災保険をしっかり掛ける

今ブームになっている戸建投資においては、ほぼ土地の値段で土地と建物両方を購入してしまう。もしくは解体費用を控除した価格で買っておいて上物をリフォームして賃貸するというのがスタンダードな投資手法です。

実際はタダ同然で建物を手に入れるわけですが、収益を稼ぐ( 返済原資 )のは「 土地 」ではありません。「 建物 」です。家賃は建物の賃料として受け取っているものです。その収益が失われる「 火災 」に代表される事故。その損害をカバーする火災保険はしっかりかけておくべきものです。

個人的には物件の価値に応じた保険を掛けるという発想も大事ですが、収益機会に対して保険をかけているという発想も大事だと思います。

例えば、家賃収入が5万円/月の家が失われるリスクを補填するならば、年間60万円の家賃収入。これを10%で割り戻して、600万円以上の火災保険に加入すべきだと思います。

タダ同然で買ったものだから火災保険を掛けなくていいというのは極めて危険です。私のような小規模サラリーマン大家ですら、ここまでの災害を経験しているのですから、メガ大家さんなどでは日常茶飯事で事故が発生していることでしょう。

その事故が投資の1件目で発生しないとは言い切れません。初めての投資をしようとしている皆さんも、万が一の時に迷惑をかけないように、しっかり火災保険には加入しましょう。