住居用の賃貸借契約と事業用の賃貸借契約とでは、賃貸人(家主)と賃借人(入居者)の負うべき責任の範囲が異なる。住居物件の殆どは室内の造作類と付属設備を家主の費用負担において提供する(いわゆる「居抜き」)。

それに対して事業用(商業用)物件においては、入居者自らが室内造作や付属設備を施工、または設置することもあることから、それぞれの所有する範囲、すなわち責任の範囲が異なるのだ。これらの違いは火災保険や賠償責任保険のかけ方においても考慮しなければならない。

・事務所物件と住居物件は、比較的似た条件で賃貸借契約されている

事務所として賃貸されている物件は、壁・天井・床などの造作、ドア・ガラスサッシなどの建具、および電気設備、給排水設備、空調設備などを造り付けで賃貸されていることが多い。

そのため、経年による汚れや傷も含めての原状回復義務が発生するものの、家主の所有物の範囲が比較的住居物件に近いと言われている。よって家主は、これらを建物の一部に含めて火災保険や施設賠償責任保険を契約する。

室内造作などが何らかの被害を受けても、或いはこれらに起因する賠償事故が発生しても、概ね家主の保険でカバーすることになる。

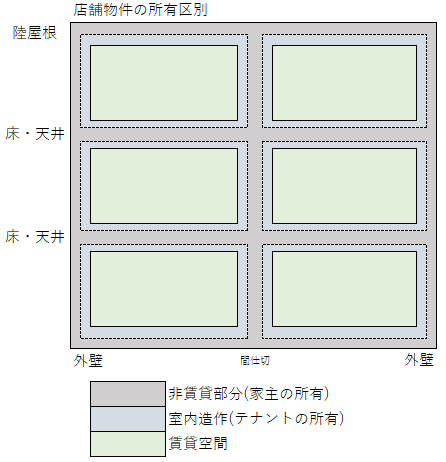

・店舗物件における家主の持ち分は、区分所有物件の共有部分と同じ「箱の外側」のみ

店舗物件において家主が貸し出しているのは、内法(うちのり)部分だ。いわば「空き箱の内側の空間」である。このスケルトンな空間にテナント側(入居者)が費用負担をして思うように造作などを施し、飲食店舗や小売店舗などに仕上げるのが店舗物件の一般的なスタイルである。

つまりこの部分はテナント側の所有物となるのだ。これは、ちょうど区分所有物件の共有部分(管理組合の持ち分)と専有部分(区分所有者の持ち分)の区別の仕方に類似している(上塗り基準の場合)。

家主として建物に火災保険を契約する場合には、これら室内造作類を除いて保険金額(補償限度額)を設定すべきなので、同じ延床面積で比較すると住居物件よりも保険金額は少なくなる。ただし、大型物件になればなるほど共用部(非賃貸部分)には機械設備などが多くなるので、この点を考慮に入れて建物保険金額を設定する必要があることにも留意しておきたい。

・施設賠償責任保険は、所有者を明確に取り決めてそれぞれが保険契約する必要がある

店舗物件は通常、退去時に室内をスケルトン状態に戻すことが義務付けられている場合が多い。いっぽう昨今では、造作の譲渡(または買取り)を条件に原状回復をせずに次のテナントを募集することもあり、家主とテナントの持ち分の線引きが曖昧になってしまうことがある。

室内造作のほか、電気設備、給排水設備、空調設備、自動ドア、シャッター、ガラスサッシ、看板などがこれに該当するが、これらの部分は比較的破損事故や賠償事故の発生頻度が高い。

どちらの所有物なのかを明確にしていなかったために、これらに起因した事故が発生した場合に、責任の所在が判らないなどといったトラブルも発生している。中古の商業物件を取得して家主となった場合などでは、なおさらこの境界線が曖昧なのだ。

そこで賃貸借契約書にその取り決めが明記されていない場合には、更新時に特記事項に追記するなどの対策を講じる必要があるだろう。

これにより家主とテナントがそれぞれ負うべき責任が明確になり、万が一賠償事故が発生しても、どちらの保険でカバーするのかが明確になる。また、補償範囲の隙間や重複ができない正しい保険契約ができるので、家主とテナント双方の保険料の無駄を省くことにもつながる。

・近年、多くの住居専用物件が商業物件に転用されている

かつては住居専用物件であったアパートやマンションが、街の変化に伴って店舗や宿泊施設に転用される動きが都市部を中心に起きている。趣向の多様化やインバウンド需要の拡大に伴い、近年劇的な変貌を遂げた街として知名度の高い、東京都新宿区の「新大久保」や、大阪市生野区の「生野コリアタウン」がその例だ。「韓流ブーム」に乗り、飲食店を中心に「コリアタウン」として拡大を続けている。

この周辺はかつて住宅地であったにもかかわらず、飲食や物販などの店舗が目抜き通りから一本入った路地裏にまで拡大しており、街の様子は一変している。

一般に店舗の賃料は住居用の賃料に比べると高いため、需要があれば貸すことを許諾する家主も少なくはない。保証会社の審査が通れば家賃滞納などのリスクもヘッジできるため、以前に比べれば手軽に店舗への転用が決断できる。しかしここで考えなくてはならないことが、賃貸物件のリスクの変化と拡大だ。

・店舗物件に転用したら、リスクの変化に伴って保険を替えなければならない

店舗物件には「職業割増」という店舗ごとのリスクに応じた様々な割増がある。以前は店舗ではなかった住宅物件に掛けていた火災保険や施設賠償責任保険(または特約)は、店舗転用によるリスクの変化に応じてこの「職業割増」を新たに付加、または解約して店舗物件専用の保険に掛け替えなければならない。しかしながらこれを失念しているケースが少なくないのだ。

もし失念していたまま事故が発生したら、最悪の場合保険金が支払われない事態も有り得る。また、すべてが非居住用になってしまった物件では、本来「地震保険」が付帯できない。地震や噴火、津波による被害は補償されなくなるので、速やかに通知して解約返戻金を受取るべきだろう。

執筆:(さいとうしんじ)