収益不動産を中古で購入した場合、土地と建物の取得価格が必ずしも明確でないことがある。

土地と異なり、建物は減価償却資産であり、賃貸料収入に対する費用として計上することができるため、取得価格をどのように按分するかは、収益不動産運営中の税額に大きな影響を及ぼすといえる。

取得価格の按分基準について争われた国税不服審判所の裁決や裁判所の判決などを基に、適正な按分基準を考察する。

収益不動産の取得価格を按分するメリットとは

中古の収益不動産の売買では、土地と建物の価格を契約書上で明確に区分しない場合も多い。ところが、収益不動産を購入する側では、その不動産が生み出す賃貸料収入にかかる税金を申告し納付する際、建物の取得価格がいくらであるかによって、税金の額が大きく変わることになる。

なぜなら、建物の取得価格は耐用年数に応じ減価償却費として、賃貸料収入から経費として差し引くことができるが、土地については原則として賃貸料収入に対する経費にはできないからである。

ただし、その不動産取得費用は売却時には経費になるから、建物の減価償却費は、いわば経費の先取りであり、経費の先取りによって軽減された税金は、売却時まで繰り延べられるだけともいえる。

しかし、個人の不動産投資家の場合、不動産収入にかかる不動産所得の所得税は累進税率の総合課税であるのに対して、売却時の譲渡所得税は分離課税であり、短期・長期の区分によって定率で課される。

総合課税の収入が多い投資家であれば、減価償却費による経費の先取りは、総合課税の税率と分離課税の税率との差を利用した節税といえるだろう。

【総合課税と長期譲渡所得の分離課税の税率差】※復興特別所得税を除く

| 課税所得金額 | 総合課税(住民税を含む) | 長期譲渡所得分離課税(住民税を含む) | 税率差 |

| 195万円以下 | 5%(15%) | 15%(20%) | 不利 |

| 195万円超~330万円 | 10%(20%) | 15%(20%) | - |

| 330万円超~695万円 | 20%(30%) | 15%(20%) | 10% |

| 695万円超~900万円 | 23%(33%) | 15%(20%) | 13% |

| 900万円超~1800万円 | 33%(43%) | 15%(20%) | 23% |

| 1800万円超~4000万円 | 40%(50%) | 15%(20%) | 30% |

| 4000万円超 | 45%(55%) | 15%(20%) | 35% |

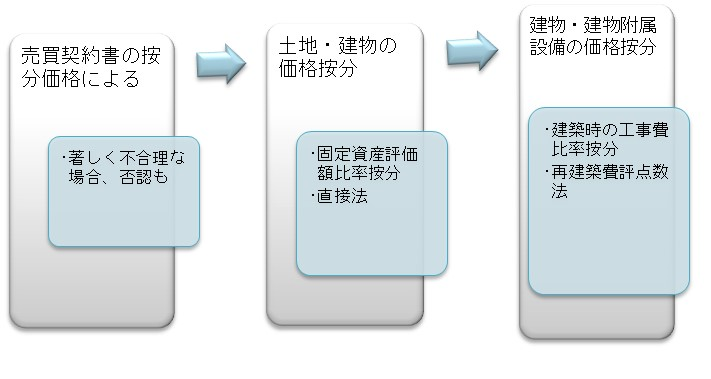

売買契約書によるのが基本だが否認されることも

中古不動産であっても、売買契約書において土地と建物の価格をしっかり按分しているケースもあるだろう。

国税不服審判所平成20年5月8日裁決によれば、特段に不合理なものでなければ、契約当事者双方の契約意思を表示したものとして、契約書記載の価格が取得価格となるとしている。基本的には、売買契約書において合意して区分した価格が、取得価格となるといえる。

ただし、契約書の土地、建物の按分価格が、その客観的な価値と比較して著しく不合理なものである場合、当局によって否認されることもある。那覇地裁平成20年8月6日判決は、売買契約書上の土地建物の按分価格は、固定資産税評価額等との比較結果や、契約時の建物が利用されていなかったことなどの状況から、客観的な価値と比較して著しく不合理であるとして、合理的な取得価格とは認めなかった。なお、このケースでは、按分価格について売主が明確に合意していたわけではなかった。

合理的な按分方法として、固定資産税評価額比率按分法と直接法が用いられる

それでは、土地建物の客観的に合理的といえる按分基準は、どのようなものになるのだろうか。

消費税法基本通達10-1-5によると、①時価比率による按分、②相続税評価額や固定資産税評価額を基にした按分、③原価を基にした按分、などの方法があるとされる。

このうち、最も一般的に用いられるのは、固定資産税評価額を基にした按分方法であろう。前述の那覇地裁平成20年8月6日判決においても、客観的に合理的な価格の算出方法として取り上げられている。具体的には、土地および建物の固定資産税評価額の比率に従って、売買代金総額をそれぞれに割り振る方法である。

しかし、たとえば未登記の建物などで、固定資産税評価額が不明である場合もある。建物の時価も、周辺に似たような建物の取引事例がなければ、算出することが難しい。そのような場合には、前述の那覇地裁平成20年8月6日判決は、直接法によることに一応の合理性があるとしている。

直接法とは、建物建築時の標準的な建築価格から建物の取得時の価格を算出し、その建築価格から経年分の減価償却費を差し引いた残高を取得価格とする方法である。譲渡所得の取得費用算定時にしばしば利用される。

【直接法による建物価格算出例】

| 平成23年築(築10年) | 木造・賃貸用 | 床面積200㎡ | 平成23年木造建物標準建築価格156,800円/㎡ |

| 直接法による取得価格156,800円×200㎡×(1-1×0.046(賃貸用木造建物・耐用年数22年)×10年)=16,934,400円 | |||

建物と建物附属設備の按分基準は

取得価格の按分は、土地と建物に按分するだけではなく、建物と建物附属設備の按分も重要である。

建物附属設備の耐用年数は一般に15年であり、たとえば、鉄筋コンクリート造の建物が47年であるのと比較すると、3分の1以下の期間で減価償却できる。鉄筋コンクリート造建物の一部を建物附属設備に按分できるとすると、その部分の1年間の減価償却費は単純計算で3倍になることになる。

国税不服審判所平成12年12月28日裁決によれば、建物建築時の資料に基づき、建物と建物附属設備の工事費の割合を求めて按分するものとしている。中古の場合、取得時までの減価分を控除し、工事費の未償却残高(1-1×償却率×経過年数)割合を求めた上で、按分するとしている。

建築時の資料がない場合はどのような基準によればよいか。千葉地裁平成23年12月9日判決は、固定資産評価基準における再建築費評点数法を参考にして、専門家が実地調査をして算出した再建築費評点を基準にする方法に合理性があるとしている。

固定資産評価基準における再建築費評点数法とは、評価の対象となる家屋と同一のものを評価時点で新築するとした場合の再建築価格を、屋根、外壁、天井、附属設備等の部分別に合計し、再建築費を評点数として算出する。その評点数に時の経過による損耗状況などの減点補正をおこない総評点を算出し、それに地域の物価水準や設計管理費による補正などをおこなって、評価額を求めるという方法である。

再建築費評点数法による場合は実地調査が必要になることから、調査費用と節税効果などを天秤にかけて検討してみるとよいだろう。

取材・文 佐藤永一郎