大家さん仲間と行った東京湾のクルージングで、次のような会話が交わされました。

- Bさん

- 「 このあたりもタワマンの開発がすごいですね 」

- 芦沢

- 「 そうですね。超都心部では土地よりもタワマンの㎡単価の値上がり率の方が遥かに急激ですから、異常です。タワマンを比較的短期間で売買されてキャピタルゲインを得たという大家さんに何人かお会いしたことがありますが、今後はどうなるのでしょう・・・・・・ 」

- Bさん

- 「 そんな投資もあるんですね 」

- 芦沢

- 「 コロナ禍による世界的な量的緩和の追い風で都心部タワマンは値上がりを続けましたからね。しかし、最近はテーパリング( 量的緩和の縮小 )を警戒して米10年債利回りは神経質に上下しています。金融相場と業績相場の境界を探っているような感じですね 」

ここ数年、超都心部にあるいわゆるDouble Income No Kidsのパワーカップルが購入するような高額区分物件では、キャピタルゲイン狙いの投資が成立しています。キャピタルゲインといっても、平成バブルの時とは社会背景や基盤が全く異なります。

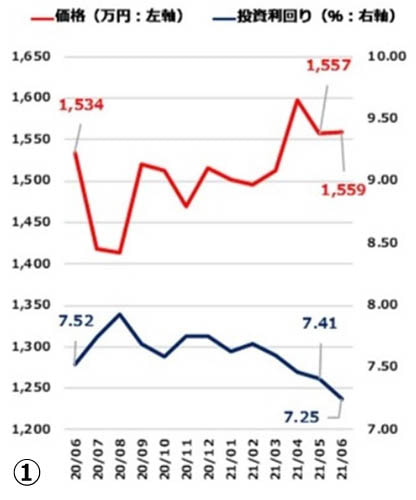

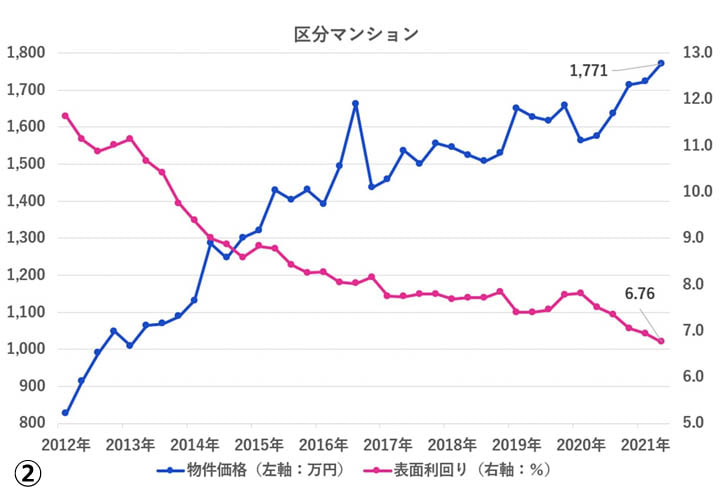

買われる要因は、外国人から見ると東京の不動産はまだ割安感があるということ、日本人の場合は積算評価関係なく、個人属性の与信によって住宅ローンが組めること等があります。そして何より、東京都心に住みたい人が多いという点が大きいです。これは( 図1 )を見れば明らかです。

図1 区分マンションの価格データ(※クリックで拡大)

①健美家サイトと②他サイト、いずれのデータでも過去最高価格を更新している。

これが株式価格チャートだとすれば、キャピタルゲイン投資ができる市場といえる。

少し話は変わりますが、昭和20年代、国債利回りが5~6%だった時代、敗戦の焼け跡からの経済復興は不確実ということで、株式はリスク商品でした。東電株ですら10%程度の配当利回りがないと誰も投資しませんでした。

それが昭和末期のバブル期には、日経平均のPER≒80程度で利回り1~2%が普通になりました。利回りで株式投資など、誰も考えてもいませんでした。

私が大家を始めた1990年代は金利が高く、融資を使っての不動産投資は基本的にできませんでした。それが2000年近くからゼロ金利となり、下がりきった不動産へのインカムゲイン投資が大ブームとなったわけです。時代背景が変われば、投資法も変わります。

超都心の区分物件のチャート( 図1 )を見ると、キャピタルゲイン投資ゾーンは極めて限られた場所であると示しています。限られているのはエリアだけでなく、時期も同じかもしれません。その時代ごとに不動産投資のやり方も変わるということです。

■ 私が長期投資に開眼したきっかけ

私は、投資について、ポートフォリオ分散が有効と感じています。不動産投資では、よく知るエリアに戦域を絞り込んで上流物件を購入、超接近戦で小回りを利かせて運営し、地元の地銀、信金さんと信頼関係を築いて資金調達をする。そして地場の不動屋さんと連携して賃貸を付けてもらえれば勝利、という局地戦が究極の勝ちパターンです。

一方、株式投資は広い世界への覗き窓のようなもので、ドメスティック不動産投資家でも、真逆に世界市場全体を見渡すことも重要です。その意味で、読者の皆様はコロナ相場のテーパリングが非常に気になる時期だと思います。

セクターローテーションが目まぐるしい今、株のお話しを少しさせて頂きたいと思います。

私は不動産投資と並行して株式投資もやって参りましたが、大分、相場へ授業料を貢いだ結果(笑)、

①ドルコスト平均法、②配当再投資、③成長株長期投資、の3つ以外は自分にはダメだと痛感しました。( 短中期投資はつくづくダメです:笑 )

古いお話で恐縮ですが、これらに目覚めたきっかけを紹介させていただきます。

それは、邱永漢先生( 直木賞作家、起業家・経済評論家:故人 )が昭和35年7~9月まで「 婦人公論 」誌に連載した「 私の株式投資必勝法 」という記事でした( 図2 )。

図2 私が若き頃巡り合った、時代を超えた普遍の原則

「企業の業績に長期投資」のバイブル

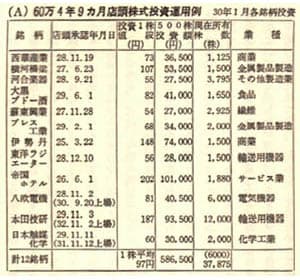

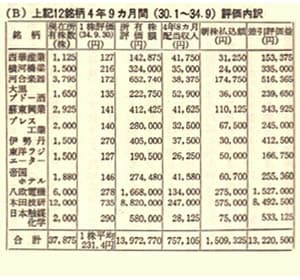

特にその中の( 図3 )の「 60万4年9か月店頭株式投資運用例 」という表を見たときは衝撃的でした!

図3 邱永漢先生「 私の株式投資必勝法 」より引用

当時、日本は高度成長期の入口で、銀行の定期預金金利は1年で6%もありました!株式投資は利回りで買うのが普通で、東電は一株額面500円でいつも額面すれすれで推移していました。配当は3月と9月に25円ずつ、年50円で、配当利回は約10% が普通でした。

銀行貯金に比べると、株式はリスク投資ですからそのくらいの利回りがあって当たり前と考えられていたのです。信じられないかもしれませんが、そういう時代だったのです。

邱先生はそういう相場の中で、「 オープン投信の先回り戦略 」を最初にやられました。株式相場は証券会社の買い上げによって作られると考え( 後年、幼稚?な考えだったとご自身で振り返っておられますが )、証券各社が投信に組み入れる銘柄を先回りして買っておき、値上がりを狙うというテクニックです。

しかし、ある時、当時、証券業協会の嘱託だった桑田勇三氏( 図4 )が執筆された「 これから成長する店頭株 」という小冊子を見て、ハッと驚いたと書いておられました。そのポイントをかいつまんで列記します。

図4 邱永漢先生を成長株投資に目覚めさせた、

桑田勇三氏の書籍の一例( 絶版 )

- 昭和30年1月に、資金60万円を店頭株12銘柄へ投資。

- 公募増資に応じ、75万円を追加投資( 当時は額面増資だったので、市場価格に関係なく、株主は額面50円・5万円で1000株引受 )

- 4年9か月後の持ち株時価総額 1,400万円( うち配当金は75万円 )

- 結果、初期投資60万円+増資追加投資75万円=135万円が、4年9か月間で総額1,400万円

約5年間で約10倍という計算になります。サラリーマンの月給が2~3万円の時代に1,400万円!

当時は、本田技研、SONY、大成建設等がやっと上場仕立ての時期で、もしこれらの銘柄を発行額面50円( 売買は1,000株単位 )で購入して今も保有していれば・・・?推して知るべしです。

この邱先生の経験談を知ったことと、1984年に仕事で北京と上海へ行った経験が、後年、上海と深センのB株を購入するきっかけにもなりました。

今でこそ、NASDAQ、JASDAQ、マザーズなどGrowth株投資、IPO投資は当たり前ですが、「 企業の成長に従い株価も上がる 」という時代によらない不変の法則に、60年前、邱先生は気付かれていたというわけです。

株式投資では、「 知ったら終( しま )い 」で、半年前の手法は陳腐化するといわれています。しかし、この記事が執筆されたのは60年前。「 成長する企業に長期投資する 」ことは陳腐化どころか、半世紀以上経過しても不変の法則であることを感じます。

一方では、( 図3 )には、時代の変化で今日は業績不振に苦しむ企業も含まれており、玉石混合の中から金の卵を見つける難しさは言うに及びません・・・・・・・。

■ 成長の後は配当

ここでちょっと面白い実験をしてみました。( 図3 )の昭和34年9月の銘柄をそのまま62年間、じっと抱いていたら、2021年の今、どうなっているのでしょうか? どんどん成長が続き、60年間以上で1,000万円が1億円位になっていそうな気がしますね?!

これを2021年7月時点の時価で試算してみたのが( 図5 )です。昔の割当増資や株式分割による株価調整は無視して計算しています。(売買単位統一、1,000株→100株だけ考慮し株価は10倍に換算)。

図5 2021年7月の時価で株価を計算。

2013年10月以降の売買単位統一を考慮し、株数を1/10へ修正

( 但し、個別の分割等は無視して計算。配当金も考慮せず )

その結果、( 資本移動は無視したにせよ )、意外にも総額はほとんど変わっていませんでした!つまり、各企業の株価だけを目先で追いかけて、売買を繰り返し、配当や増資を逃し続けたとすれば、表面的な株価だけでは殆ど同じで「 行って来い 」だったことが分かります。( PER≒80程度以上を記録した平成バブルのピークで売却利確 していれば大きな利益でしたが )

一方、( 図3、5 )の各企業とも、時価総額の3%の配当が62年間続いていたと仮定しますと、「 約1,000万円×3%×62年間=1,860万円 」となります。複利は考慮していません。( 実際には無配の期間などがありましたし、配当額も変わっています )

次に、配当金の税引き後キャッシュで仮に同じ3%配当銘柄に毎年再投資資する複利運用をすると、どうなるでしょうか? FV:未来価格、PV:現在価格、n:年数、r: 表面金利、R: 実質金利、k: 年間の利息発生回数として計算してみました。

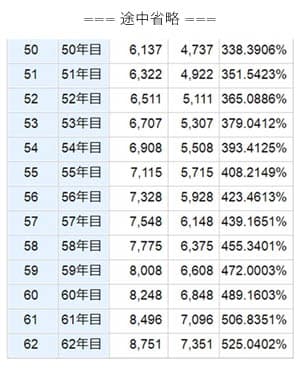

すると、( 図6 )のように、税引き後の配当再投資だけで一切追加金を足さないとしても、2021年には約8,751万円になりました。何もせず、3%配当を全株抱えていただけで、1億円近くに積み上がっていたことになります。( 無配の時期などは考慮していません )

図6 昭和34年に1,400万円時価元本。

追加金は一切入れないで、配当金だけを、配当3%銘柄に毎年再投資し続けると、2021年には株価が一定と仮定すると約8,751万円になっている。

実際には、株式分割、増配等がありましたが、それらは無視しています。ですから、更にこの何倍にもなっているはずです。

成長株の金の卵を見つけるのは、素人には至難の業ですが、50年間以上3%程度の配当を継続する( であろう )銘柄を見つけることは可能です。( 令和の現在でしたら、例えば米国ETFのSPYD、VYM、HDV、PFF等 )

そういえば、邱先生は晩年、「 これからの中国株は現金配当を毎期確実に出している銘柄を選んでください 」としきりに説いておられました。ジェレミー・シーゲル教授の論文にも通じるものがあります。

■ 家賃キャッシュフローを複利運用すれば着実に増えていく

クルージングの際に、優待大家さんが星野陽子さんからのリクエストに応じて、ポーチ一杯にぎっしり詰まった株主優待券を見せて下さいました。これを拝見して、私のような株の素人が確実に結果を出せるのは、配当だ!と再認識した次第です。

不動産投資も同じです。売却益は時間と速度を加速しますが、家賃キャッシュフローを複利運用すれば、時間はかかっても上記の株式配当複利運用の理論で着実に増えていきます。

現金買いで複利運用する場合は、高額な一棟物件よりも高い利回りを確保しやすい少額の区分や戸建ての方が一定期間の複利投資回数を多くできます。( 一方で、高額RCは長期返済期間をとって大きなレバレッジをかけられるという利点があります )

私はついつい、もっと早く、もっと大きくと、効を焦りそうになりがちですが、そんな時こそ、原点に返ってこの古典ともいえる本を読み返し、複利で増やすコツコツ投資の力を思い出すことにしています。

投資には大海の潮流を見る目と、波飛沫一粒を子細に観察・分析する、両方の目が必要だと感じます