株式投資で配当金生活を楽しむように、J-REIT(ジェイリート)で分配金を毎月もらおう!というシリーズ。

J-REITの分配金は、株式投資の「配当金」と同じ意味だ。しかし、J-REITの分配金利回りは3~6%と、株式投資よりも高配当なものが多い(一部のホテル特化型リートは除く)。

12月決算のJ-REITをいま買うと、3ヶ月後の3月に分配金がもらえる。FIRE(経済的独立&早期リタイア)への第1歩に、12月決算の注目銘柄をご紹介する。

12月決算のJ-REITは8銘柄!

注目はCREロジスティクスファンドとフロンティア不動産

12月決算期銘柄は8銘柄だ。

日本ビルファンド投資法人

日本プライムリアルティ投資法人

フロンティア不動産投資法人

ジャパンエクセレント投資法人

インヴィンシブル投資法人

日本リート投資法人

マリモ地方創生リート投資法人

CREロジスティクスファンド投資法人

※証券コード、銘柄名、投資口価格、予想分配金利回り、NAV倍率。

「投資口価格」は、J-REITの場合の「株価」に相当する。

投資口価格と予想分配金利回りは2022年12月6日終値現在。

注目の2銘柄はこちら。

CREロジスティクスファンド投資法人

フロンティア不動産投資法人

売却益で今期の分配金が約2倍アップ!CREロジスティクス

物流系リートでは小型だが、スポンサーは物流不動産の老舗

CREロジスティクスファンド投資法人は、物流施設特化型のJ-REITだ。

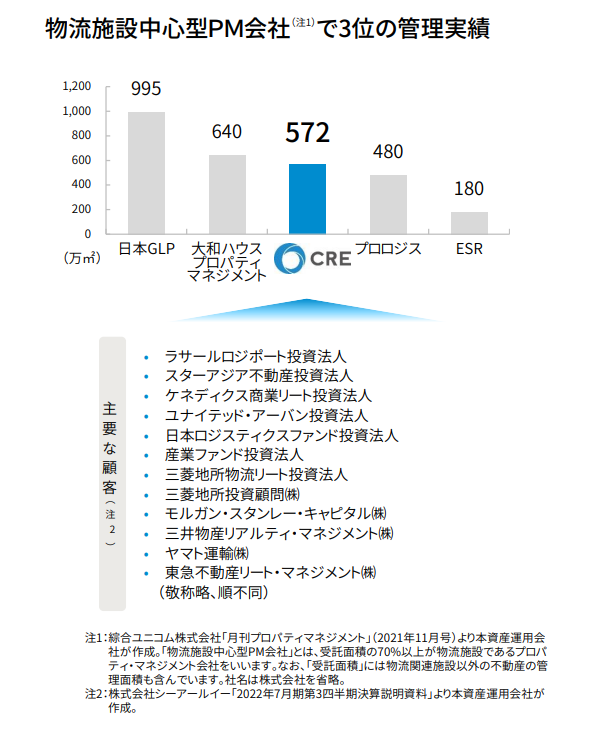

スポンサーは、50年以上も物流不動産分野に特化した不動産会社(株)シーアールイー(CRE)。社名を聞くと外資系のようだが、日系の会社だ。東京証券取引所第1部(現在はプライム市場)で上場している。

同社は証券化黎明期から物流施設の開発を行っている。自社の施設だけでなく、他社の物流施設の管理・運営も行うなど、物流不動産のバリューチェーンすべてに関わっている。

日本で磨いたノウハウを元に、現在はベトナムなど東南アジアでも事業展開している。

CREロジスティクスファンド投資法人は、他の物流施設特化型リートに比べると資産規模は小型だ。

2018年上場時の資産規模は477億円だったが、今年10月末現在で1,369億円へと約3倍に成長している。

同リートのポートフォリオは、スポンサーのCREが開発した物流関連施設「ロジスクエア」シリーズだ。

物流施設の管理・運営に強い同社が、テナントが求める立地や基本仕様、拡張性や快適性などを知り尽くして開発した施設だ。

物件数は19。築浅で、高稼働な物件が多い。

平均築年数は4.6年だ。築年数3年未満が40.3%、3年~5年未満が12.7%、5年~10年未満が42.4%、10年以上が4.7%。

そして、物件の97.9%が首都圏と関西圏にある。内訳は首都圏79.1%、関西圏18.9%だ。

そして、同リートは「ロジスクエア千歳」を今年8月に3,200百万円で売却した。この物件は、2年前に1,300百万円で取得しており、買値の約2.5倍で売却できたという。

高く売れた理由は、次の通りだ。

2020年7月の購入当時は、79.4%と低稼働な物件だった。購入時に、賃料を固定したマスターリース契約をテナントと締結して、まずは収益の安定化を図った。そして購入後に稼働率アップに成功した。

今回の売却に際し、テナントとは賃料固定型の契約解除ができるようにしたため、今後の賃料アップを見込んだ高収益物件として高値で売却することができた。

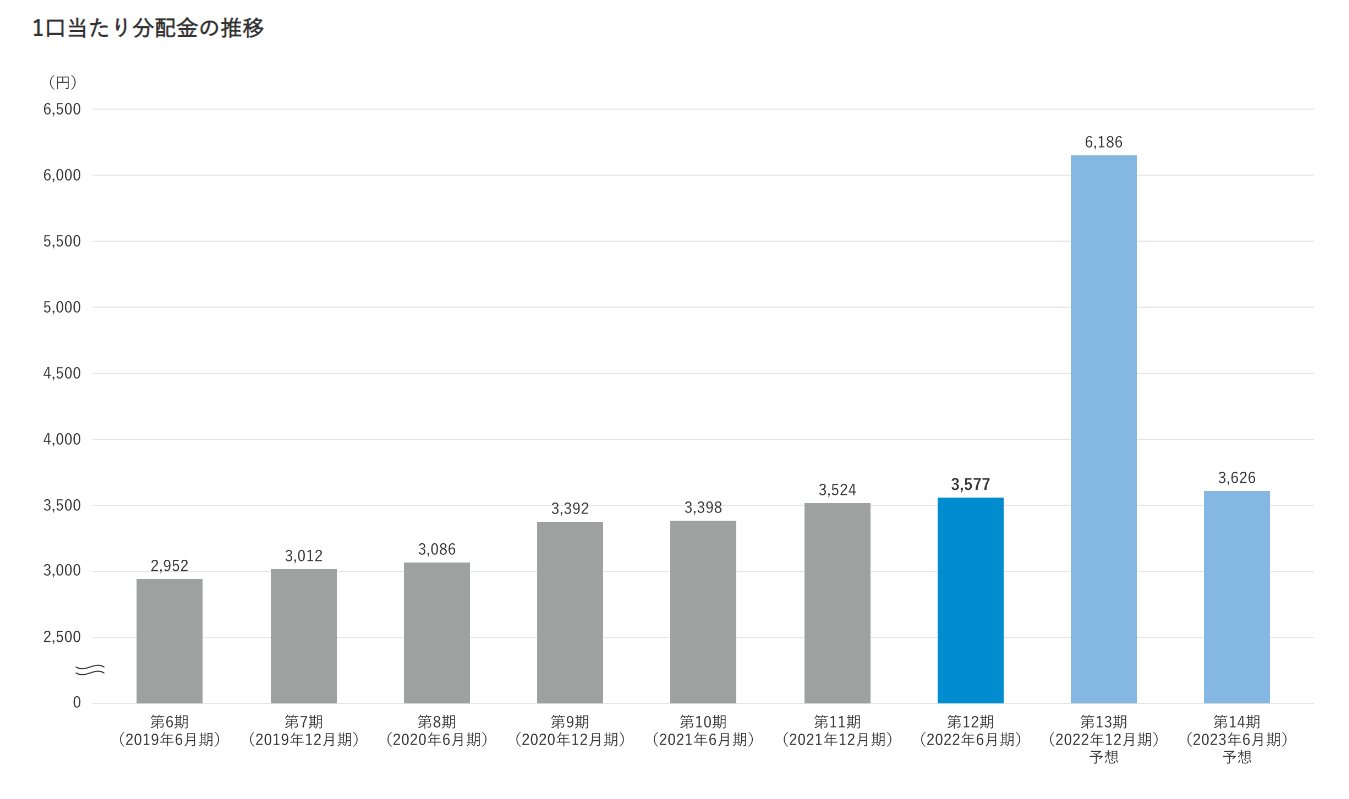

第13期の分配金が従来の2倍近い金額の6,186円(予想)なのは、この売却益のおかげだ。CREロジは小規模なJ-REITなので、物件を売却すると、すぐに分配金に反映されるからだ。

とはいえ、同リートはまだ拡大途中なので、積極的に保有物件を売却する予定はない。

ロジスクエア千歳は北海道という遠隔地の物件だったこと、今後の運用コスト上昇の可能性が高かったこと、今の市況なら高値で売却できそうだったため売却に踏み切った。

なお、最近になって、物流施設系リートが海外投資家から見直され、投資口価格(株価と同義)が上がってきている。米国金利の下落や急激な円高が緩やかになってきたことによる、見直しのようだ。

コロナ禍の初期には、ネット通販などの隆盛で投資口価格(株価と同義)の上昇が続いたが、過熱し過ぎで一時期は投資口価格が下がり、割高感が解消されつつある状況だった。つまり、利回りも上がってきている。

特にCREロジスティクスファンド投資法人は第13期の分配金が約2倍になるため、利回りは他の物流系リートを上回る。

権利落ち前に購入して今期の高い分配金をもらう方法もあるが、権利落ち後はいつも以上に投資口価格が下がる可能性が高いので、その時に買う方法もある。

小規模なリートだが、物流不動産に強いスポンサーと一緒に、今後も着実に成長を続けるだろう。

上記の図のように、スポンサーのCREの主な顧客には、他の上場リートの名前がずらりと並ぶ。日本ロジスティックスファンド投資法人、産業ファンド投資法人、三菱地所物流リート投資法人、ラサールロジポート投資法人など。

なお、物流施設は他の物件に比べて、物件価格に占める建物価格比率が高い(土地が安いと同義)。その特性上、物流施設特化型リートの場合は減価償却費が多く計上され、利益超過分配金として分配金に含まれる。

CREロジスティクスファンド投資法人

予想分配金:第13期(2022年12月期)6,186円、第14期(2023年6月期) 3,626円

保有物件数:19

取得価格合計:136,998百万円(2022年11月30日現在)

三井不動産がスポンサーのフロンティア不動産投資法人

長期固定契約で賃料が安定している商業施設特化型リート

フロンティア不動産投資法人は商業施設特化型リートだ。2004年に上場し、スポンサーは日本たばこ産業株式会社(JT)だったが、2008年に三井不動産株式会社に変更になった。

三井不動産(株)は多数の商業施設を開発し、運営している。そのスポンサー力によって、同リートは2018年に資産規模3,000億円を達成した。

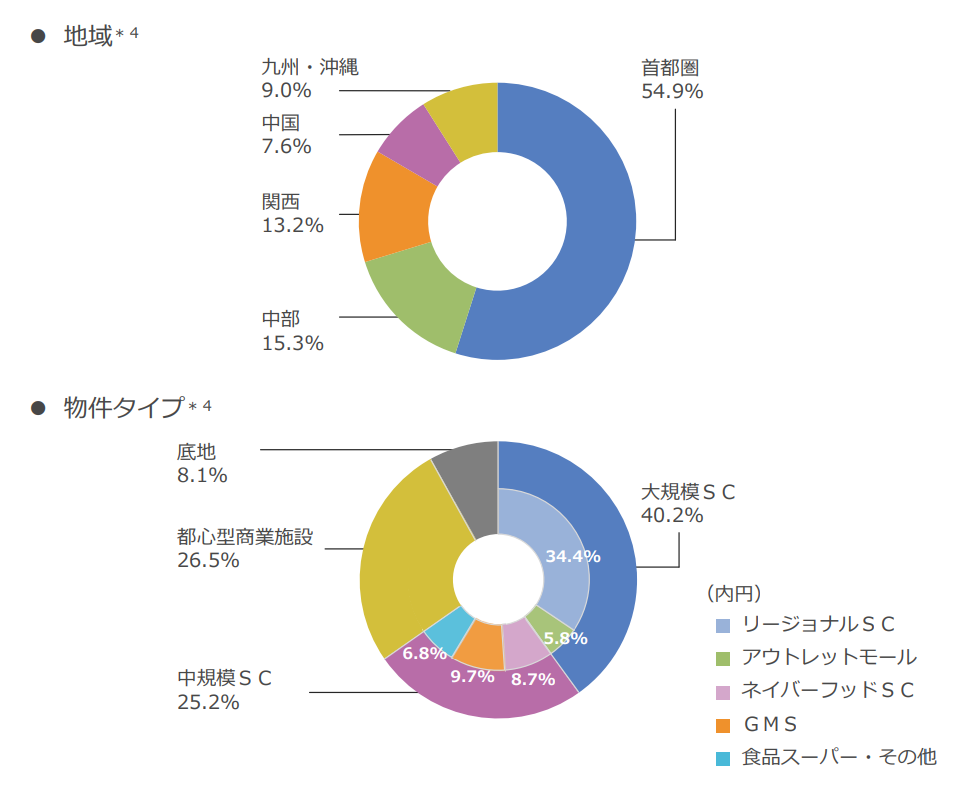

保有物件のタイプは、大規模ショッピングセンター(ららぽーと等)が40.2%、中規模ショッピングセンター(食品スーパー等)が25.2%、都心型商業施設26.5%、底地8.1%と多種多様に渡っている。

地域は、首都圏に54.9%、中部15.3%、関西13.2%、中国7.6%、九州・沖縄9.0%と全国に分散されている。

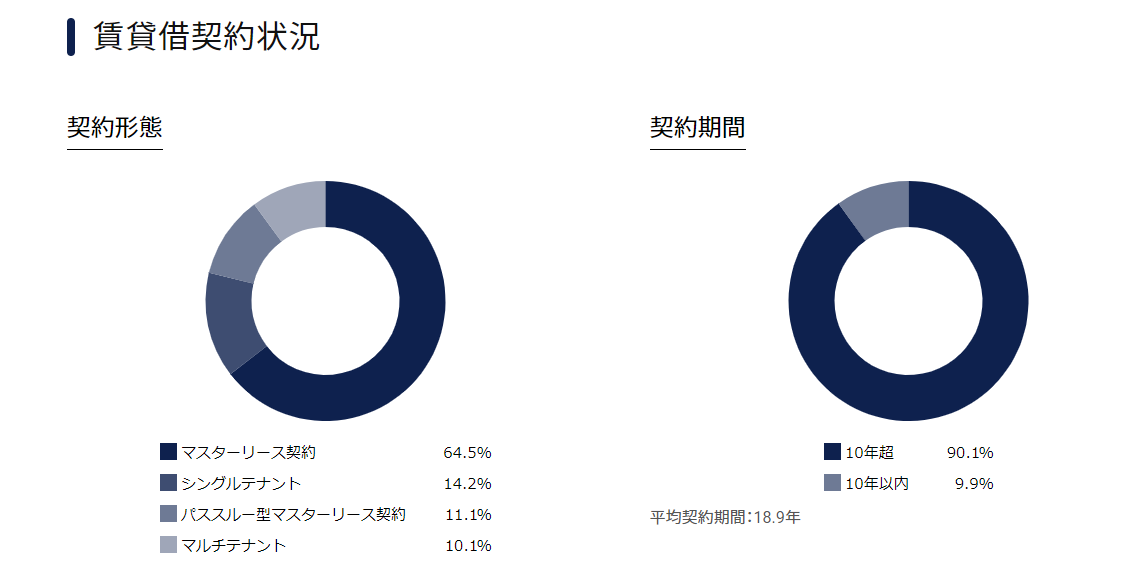

同リートは、多くのテナントと10年超の長期固定賃料で賃貸借契約を締結している。これがキャッシュフローの安定化に貢献しており、リーマンショック後の景気後退期でも分配金が安定していた。

そして、今回のコロナ禍でも分配金はほとんど変わらず、安定している。コロナ禍の行動制限が緩和された昨今では、商業施設への人流は増えるだろう。

また商業施設の場合、契約時にテナントから多額の敷金や保証金を預かっている。これが同リートの財務基盤を堅実にしている。LTV(負債比率)は、借入金と敷金・保証金を合わせて45%前後を維持している。

※同リートのLTV=(借入金等+敷金保証金-使途制限のない現預金)/(総資産残高-使途制限のない現預金)

格付も、格付投資情報センター(R&I)でAA-(安定的)、日本格付研究所(JCR)でAA(安定的)だ。

それに加え、S&Pグローバル・レーティング・ジャパン(S&P)でも長期会社格付でA+(安定的)と短期会社格付A-1(安定的)を得ている。

そして、スポンサーの三井物産がららぽーと等の開発を続けているため、そのパイプラインから物件を取得できるのも強みだ。分配金を増配するには、古い物件を手放し、優良物件と入替えすることが重要だ。新規物件を購入できなければ、入替えをすることができない。

スポンサーがデベロッパー系でない場合は、パイプラインがない点がリスクになりやすい。同リートの場合、スポンサーがJTから三井不動産に交代してから、物件購入数が増えている。

同リートは中長期的に競争力を有する商業施設、「地域一番店」を選んで投資を行っている。そして収益の安定と向上を図り、分配金水準の維持・向上を何より重視している。

その方針は変わらないため、今後も長期で安定した分配金が見込めそうだ。

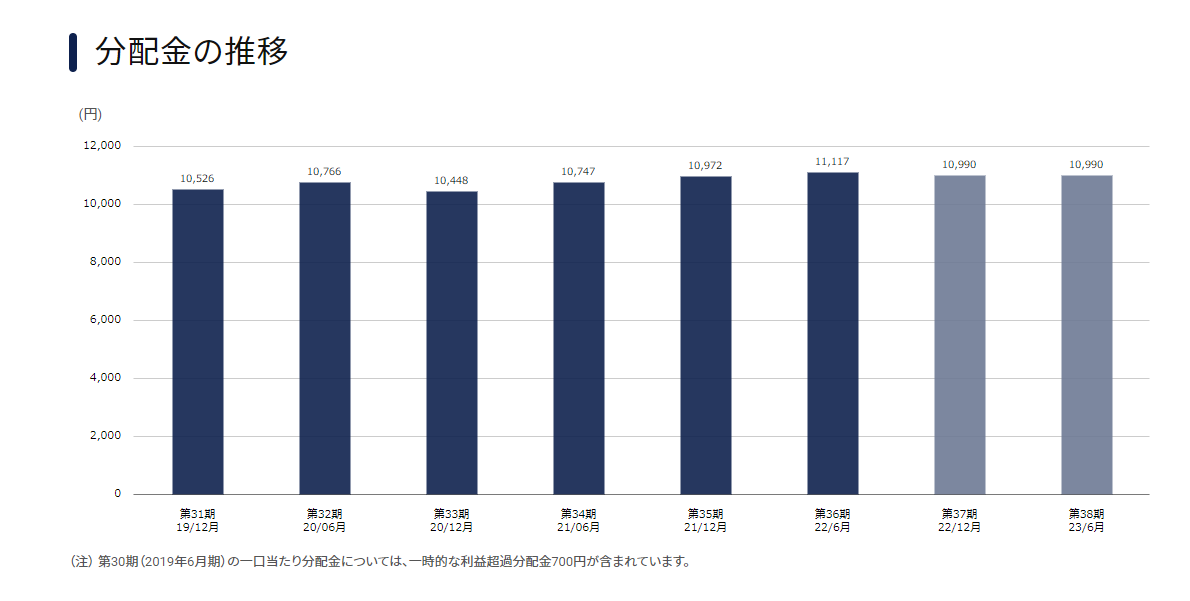

フロンティア不動産投資法人

予想分配金:第37期(2022年12月期)10,990 円、第38期(2023年6月期)10,990 円

保有物件数39 、取得価格合計359,956百万円

12月決算銘柄を買って分配金をもらうには、権利付き最終売買日である12月28日15時までに購入しておく必要がある。

最後に、投資判断は自己責任でお願いしたい。

ーーーーーーーーーーーーーーーーーーーーーーー

健美家編集部(協力:(のはらともみ))