インボイス制度開始の令和5年10月が目前に迫ってきました。

今回も物件別のインボイス対応策を解説していきます。

参照→駐車場を非課税にできる?1万円未満にすれば登録必要ない?物件別インボイスの対応(駐車場編)

今回は社宅の対応です。

1.家賃が非課税でもインボイスが必要な場合

住宅用の家賃については非課税とされています。

社宅は住宅用なので、この家賃も非課税になります。

これは借主が法人でも同じです。

法人が借主になるからと言って、課税取引になるものではありません。

非課税であれば、そもそも借主は仕入税額控除ができないものになるため、インボイス制度によって影響を受けることはありません。

しかし、住宅用の物件を賃貸していたとしても以下の取引は課税取引になります。

(1)入居者負担分の原状回復工事費用

入居者が退去する場合に、敷金を全額返金しない場合があります。

入居者が負担する修繕費を差し引いて、残った敷金だけを返却するのです。

この返却しなくてよくなった敷金が、課税売上になるのです。

(2)共益費とは別に入居者から徴収する電気代・水道代

電気や水道のメーターが一つしかない場合、大家が一旦支払い、各入居者に請求することがあります。

大家が支払う電気代・水道代が、各入居者からもらう金額と一致していれば、つまり、差額が生じずに、「預り金」として処理して、単に大家を通過しているに過ぎないものは、消費税はかかりません。

しかし、「預り金」処理ができないような差額が生じる場合、つまり、使用量に関係なく一定額で請求していたり、大家が少しでも多めに徴収したりしているような場合には、(差額だけでなく)徴収金額の全体が課税売上になります。

賃料は非課税でも、上記の取引についてはインボイスを要求される可能性があります。

とくに社宅であれば、借主は法人です。

大きな会社であればインボイスを求める可能性が高いのです。

家賃が非課税なのに、なぜこれらの取引が課税なのでしょうか。

このためにインボイス登録をしたくないと考えると思います。

そこで課税を回避する方法を検証してみます。

2.原状回復工事費用の課税を回避する方法はある?

国税庁のHPには、下記のように説明されています。

「建物の賃借人には、退去に際して原状に回復する義務があることから、賃借人に代わって賃貸人が原状回復工事を行うことは賃貸人の賃借人に対する役務の提供に該当します。」

本来、原状回復工事を行うのは賃借人であって、賃借人が代わりにすることは役務の提供ということです。

原状回復工事費用を実費で請求していれば、立替金ではないかという考え方もあると思います。

これについては、入居者から受け取った工事代金を仮受金として消費税の対象外としたが、認められなかった事例として平成21年4月21日の裁決があります。

そこでは次のように説明されています。

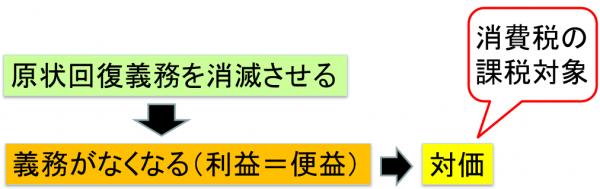

○消費行為の「役務の提供」の範囲は、「対価を得て行われる」と認められる「便益」の提供等、消費の対象となる「サービスの提供」を広く包含すると解される。

○本来であれば本件賃借人において負担すべきであった「原状回復義務」を消滅させることを「便益」の提供として消費税法上の「役務の提供」を行ったことになり、また、そのために原状回復費用に充当されることとなる本件合意金が、本件賃借人の「原状回復義務を消滅させる」という「便益」を提供するための反対給付、すなわち「対価」に該当することから、本件合意金は、消費税の課税資産の譲渡等の対価に該当する。

○合意金の大部分が原状回復工事業者に支払われるとしても、それは当該支払に対する消費税が課税仕入れとして仕入税額控除になり得るものであることを意味するに過ぎない。

つまり、原状回復義務を消滅させることは、義務がなくなる、つまり利益であり、便益を与えたことになる。

それにより受け取るものは対価であるから、課税取引になるということを言っています。

借主の「原状回復義務を消滅させる」ことが対価にあたるようです。

課税取引にならないためにできる対策を考えてみると、次のようなやり方で課税を回避できることになります。

- 借主が原則通り、原状回復義務を履行すること、つまり、借主が直接もしくは管理会社を通じて内装工事会社に発注する。

- 大家は、借主に敷金を返金する。

しかし、これでは担保としての敷金の機能を果たさなくなってしまいます。

そこで、次のやり方でも課税を回避できると考えます(私見)。

- 借主が直接もしくは管理会社を通じて内装工事会社に発注する。

- 工事代金を「賃借人の指示に基づいて」大家が預っている敷金から支払う。

本来、借主に直接返金する敷金を、借主の指示があったために、工事会社に支払うという事実を作ることがポイントです。

3.入居者に請求する水道代、消費税の課税を回避する方法はある?

回避する方法は次の2つが考えられます。

(1)共益費に含める

水道代を一定額で請求しているのであれば、共益費に含めてしまうことで課税取引にならなくすることができます。

「建物等の資産の貸付けに際し賃貸人がその賃借人から収受する電気、ガス、水道料等の実費に相当するいわゆる共益費は、建物等の資産の貸付けに係る対価に含まれる。」

住宅用であれば、家賃は非課税ですが、共益費も非課税となります。

一定額で請求しているのであれば共益費に含めてしまう方がよいかと思います。

(2)実費精算をする

大家が払った水道光熱費を、各入居者に実費で請求しているなど、実費精算されていると認められる場合、その対価の額を相手方に明示し、預り金又は立替金として処理することによって、課税売上にせず対象外取引として取り扱われます。

実費精算することで課税取引にならなくすることができます。

ここで、完全に実費精算でならないといけないのかという疑問があります。

大家が払った金額よりも、高い金額で入居者に請求している場合は、少額であっても課税取引に該当すると考えます。

では、大家が払った金額よりも、低い金額で入居者に請求している場合はどうでしょうか。

例えば、共用部分の水道代など、共益費から賄うものである場合であれば、その計算が合理的にされていれば、課税取引にならないと考えます(私見)。

実費精算で計算する意図で請求しているかどうかが判断になるのではないかと思います。

4.まとめ

住宅用の家賃は非課税のためインボイスの登録は必要ありません。しかし、住宅用であっても課税取引が発生します。

社宅の場合には、インボイスが求められる可能性があるので、未然に回避できるものがあれば対策を打っておきましょう。

私のYoutubeチャンネル「大家さんの知恵袋」でも、「インボイス制度」について動画で解説していますので、こちらもあわせてご覧ください。

https://youtu.be/A33WQILkun4

《セミナーのお知らせ》

1.悩める大家さんの為の「インボイス対策&大規模修繕の押さえどころ」セミナー

渡邊がインボイス対策について、株式会社マツミ宮脇さんが大規模修繕について、セミナーをします。

日時:9月16日(土)13:00~16:00

場所:オンライン

費用:無料

お申し込みはコチラ

https://oyamen.com/seminar/1316/

2.「築古物件どうする?持ち続ける? 建替えるべきか?賃貸アパート経営の道しるべ」

第一部で石川龍明さんが、第二部で渡邊が話します。

日時:9月19日(火)13:30~15:30

場所:オンライン

費用:無料

お申し込みはコチラ

https://www.prima-apartment.com/event/8169/

《書籍出版のお知らせ》

私の新刊が出版されました。

「大家さん税理士によるキャッシュを増やす節税教科書」(ぱる出版)

2017年に「大家さん税理士による大家さんのための節税の教科書」という本を出版しましたが、この本を大幅にリニューアルしました。

資産が増える節税とは何か?節税の本質について詳しく解説しています。

また令和5年10月から始まるインボイス制度の対策についても解説しています。

ぜひご覧ください。

https://www.amazon.co.jp/dp/4827213895