法人税率も下がり、所得税・住民税の大幅な節税が期待できることから、法人化したい需要がますます増えてきていると実感しています。また、金融機関から法人化を勧められるケースもよくあります。

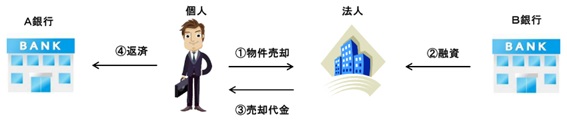

つまり、現在個人で所有している物件を、新規法人で新たな融資を受け、個人から法人へ物件を売却し、個人はその売却代金をもって、既存の借入金を返済するというスキームです( 図参照 )。

相談を受ける中で、本当に法人化した方がよいのか、リスクやコストを考えずに実行しようとする方がいらっしゃいます。そこで、法人化を進めるにあたり、気をつけたいポイントを解説します。

1.借入残高が売却金額より上回っていないか

個人と法人間の売買金額が、既存の借入金より上回っていないと、個人の借入金が残ってしまうことになるので、実行は難しくなります。なお、個人と法人間の売買金額は、時価で行わければならず、勝手に金額を決めてはいけません。

2.売却金額と簿価金額とのバランスが取れているか

売却金額が簿価金額( 取得価額から、今までの減価償却分を控除した金額 )を上回ると譲渡利益が発生し、譲渡税が課税されることになります。

例えば、帳簿価額7,000万円、借入金残高9,000万円の物件を、法人に売買金額1億円で移転しようとする場合、売買金額よりも借入金が上回っているため、売買自体は問題ありません。

しかし、売買金額が帳簿価額を上回っているため、差額3,000万円( 1億円-7,000万円 )に対して譲渡税が課税されます。長期譲渡なら約600万円、短期譲渡なら約1,200万円です。

※譲渡所得の計算については、前回のコラムをご参照ください)。

参照:https://www.kenbiya.com/column/zei/12/

減価償却のスピードを早めるとこのケースに陥りがちになります。譲渡税を考慮せずに、法人化を金融機関が提案することはよくありますので、ご注意ください。

なお、現物出資による移転でも、税金上は、法人に譲渡したと同様に扱われますので、譲渡税の問題が発生します。

3.一括返済時の違約金に注意

既存の借り入れが固定金利の場合には、一括返済することで違約金がかかることがあります。違約金がかかるかは、借り入れの契約書( 金銭消費貸借契約書 )に記載されています。

違約金の条件は、金融機関によって異なります。契約書などで必ず確認しておくようにしましょう。違約金が多額になるため、法人への移転を断念することも少なくありません。

固定金利は金利が固定されることで、経営の見通しが立てやすいというメリットがあります。反面、違約金が生じる可能性があるため、法人化や借り替えができにくくなるデメリットがあります。

4.移転費用

法人への移転にあたり、下記の登記費用や不動産取得税がかかります( 2016年時点 )。

【 建物を移転する場合 】

登録免許税 建物の固定資産税評価額×2%

不動産取得税 建物の固定資産税評価額×3%( 住居以外の場合は4% )

【 土地を移転する場合 】

登録免許税 土地の固定資産税評価額×1.5%( 売買の場合 )

不動産取得税 土地の固定資産税評価額×1/2×3%( 宅地の場合 )

【( 根 )抵当権設定をする場合 】

登録免許税 債権額×0.4%

また、登記を司法書士に依頼する場合、司法書士報酬が発生します。これらを合計すると高額になる可能性があります。節税額とこの費用を比べて、何年で回収できるのかが法人化の判断ポイントになります。

5.社会保険

法人を設立すると、代表者が1名だけであっても、社会保険の強制加入となります。社会保険は会社負担分があり、今後も増加傾向にあるため大きな負担になる可能性があります。

今後は、マイナンバーにより社会保険に加入していない法人が明確になります。社会保険料を考慮して、役員報酬の金額をいくらにするかのシミュレーションが必要になってきます。

6.会社運営コスト

個人の場合には赤字であれば税金が発生しませんが、法人の場合には赤字であっても均等割が課税されます。均等割は資本金や従業員の数などによって異なります。

会社の経理上、必ず帳簿をつけなればなりません。また、法人税等の申告も作成しなければならないため、専門家に依頼した方がよい場合もあります。その場合には、依頼する費用がかかります。

7.消費税

住宅用の賃料は、非課税です。しかし、住宅用物件であっても建物の売却は、消費税の課税取引に該当します。( 土地の売却は、非課税です )。法人に売却した年が課税事業者になっていれば納税することになりますし、免税事業者になっていれば納税する必要はありません。

また、売却した年は免税事業者になっていても、売却した建物の価額が1,000万円超であれば、2年後には課税事業者になります。2年後に別の物件を売却する場合には、建物売却金額に消費税が課税されますのでご注意ください。

このように、法人化といっても、いろいろな問題が絡んできます。しっかりリスクやコストを理解した上で実行するようにしてください。また、最初から法人で購入すべきか、個人で購入すべきかのご判断にもお役立てください。

◯お知らせ

4月9日( 土 )に東京国際フォーラムにて、拙書「 ライフサイクルから考える賃貸経営税務Q&A 」をテーマにセミナーを行います。ライフサイクルから見た法人化のタイミングについてもお話しする予定です。よろしければご参加ください。

詳細・お申し込み⇒https://www.kenbiya.com/seminar/t=G/150851ja/