前編では、確定申告の必要性や計算方法、必要書類などについて述べた。後編では収入、必要経費と税額計算について少し詳しく説明していこう。

1 不動産所得の収入金額となるもの

・賃料収入、共益費収入、礼金、権利金、更新料

大家さんの収入には毎月々受け取る賃料収入、共益費収入と、新たな賃借人から受け取る礼金や権利金、契約更新時に受け取る更新料など受け取る名称は異なっても賃借人から受け取り返還の義務がないものは全て不動産所得の収入金額となる。

管理会社の管理費や広告料などを差し引いた金額が入金されるが、大家さんの収入となる金額はこれらの経費を差し引く前の金額である。

また、前編でも触れたが、その年中に受け取る権利のある金額が収入金額となるので翌年の1月分を受け取ることが多い12月の入金には注意が必要だ。

また、12月の途中で入居があれば12月分の家賃が日割で含まれている場合もあるので注意しよう。

・受け取った保証金、敷金

通常、保証金は賃借人へ退去時に返還することになっており不動産所得の収入金額とはならない。敷金も退去時に返還される部分については収入金額にならないが敷引きなどとして返還されない部分については、収入金額に計上しなければならない。

なお、敷引きなど家賃以外で賃借人に返還されない部分に関しては、契約書の条項により返還を要しないことが確定する年にて収入金額として計上する必要がある。

2 必要経費となるもの

不動産所得の金額の計算上必要経費にできるものには、次のような費目がある。

租税公課、損害保険料、修繕費、減価償却費、従業員給与及び賞与、賃貸用不動産等を取得するための借入金の利子、地代家賃、管理費、仲介手数料、広告料などである。これらの中で留意を要する項目について、以下で説明する。

また、一棟のマンションのうち一室は大家さんの住まいとして使用し、他の部屋を賃借人に貸している場合の固定資産税、都市計画税のように、一つの支出が業務用部分と生活用部分の両方に関わりがある費用は家事関連費といわれる。

家事関連費で必要経費に算入できる金額は、取引の記録等に基づいて業務の遂行上直接必要であった部分が明らかに区分できる場合、その部分に相当する金額のみを必要経費とすることができる。

例えば、マンションの床面積の総床面積に占める貸室の面積割合など、合理的な方法により按分して計算した金額が必要経費となる。

収入金額と同様、令和3年中に支払う義務が生じた経費であることから気をつけよう。

・租税公課

賃貸物件の固定資産税、都市計画税、収入印紙代は必要経費になる。なお、自宅兼賃貸物件・事務所の固定資産税、都市計画税や自動車に関連する税は家事関連費となる。

また、所得税並びに住民税は経費にならないが、事業税は納めた年の必要経費となる。

・損害保険料

賃貸物件の火災保険料は必要経費となるが、自動車の保険は家事関連費となる。

自動車や自動車の任意保険料その他車両関連費用は、自動車の総使用実績に対して自動車の新たな賃貸物件の下見や所有物件の状況確認など不動産賃貸の業務に関連して使用した実績の割合に応じて必要経費算入すれば必要経費と認められる。自動車の使用状況を記録しておこう。

・修繕費

貸室の修繕費用やリフォーム代金などは必要経費となる。ただし、資本的支出といわれる固定資産の使用可能期間を延長又は価額を増加させる部分に対応する支出をした場合には、その内容や金額により減価償却しなければいけない場合があり注意が必要だ。

修繕費と資本的支出の区別は、修繕や改良という名目によるのではなく、その実質によってどちらに当たるか区別することになっている。一般的な場合の見解が国税庁ホームページにあるから、参考にすると良い。

ただ、修繕費と資本的支出の区別は、大きな金額の修繕をしたなら間違った場合の影響が大きく、税理士に相談するか税務署で確認しよう。

・減価償却費

建物や建物附属設備など過去に取得した固定資産を減価償却という計算で、年々の必要経費として計上するものである。資産、用途など細かな種類毎に耐用年数が定められている。

建物と建物附属設備の区分には気をつけよう。住居用の建物で鉄筋コンクリート造だと耐用年数は47年、鉄骨コンクリート造だと耐用年数は34年(軽量鉄骨だと27年か19年)となるが、建物附属設備となる給排水設備や電気設備工事は15年、消火、排煙、災害報知設備は8年と耐用年数が大きく異なり、建物附属設備を分けることで短い年数で減価償却ができるようになる。

つまり、建物附属設備部分の金額が多いと減価償却費が増えるので、物件が新しいうちは減価償却費を多く計上できることになる。建設会社から受け取った見積書や請求書で建物本体か建物附属設備となるものか区分しよう。建設代金全額を建物とするより、減価償却費を早く必要経費とできるので有利だ。

また、所得税では原則として定額法という計算方法で計算するが、車両運搬具や器具備品は事前に届出をすれば定率法で計算することもできる。定額法よりも定率法の方が早期に減価償却費を計上することができる。

計算の元となる建物などの金額が高額であり、納税する所得税などに大きな影響を及ぼす可能性がある。耐用年数の判断に知識がいるから税理士に相談するか所轄の税務署で確認しよう。

・給与及び賞与

不動産所得の場合には、事業的規模(5棟、もしくは10室以上)で不動産賃貸を営んでいる場合で、青色申告をしていれば生計を一にしている親族に対して事前に届け出た範囲の金額で専従者給与を支払うことができ、白色申告の場合には生計を一にする者について専従者控除を取ることができるが必要経費にできる金額が小さい。親族でも生計を一にしていなければ、通常に給与を払うことができる。

・支払利息

賃貸用不動産等を取得するための借入金の利子は必要経費となる。建物の一部を居宅にし、一部を賃貸にしているような場合には家事関連費として案分計算が必要となる。

また、新たに不動産貸付業を始めた場合は、その資金の借入れの日から使用開始の日までの期間に対応する部分の金額については、取得価額に算入しなければならない。

なお、土地の取得のための負債利子は、不動産所得の金額が損失となった場合にはその土地の取得のための負債利子に相当する部分の損失は生じなかったとみなされる。

・地代家賃

他人から土地を借りて賃貸物件を建てた場合の地代は必要経費になるが、生計を一にする親族から土地を借りて賃貸物件を建てた場合の地代は必要経費とはならない。

ただし、その親族が負担すべき当該土地の固定資産税・都市計画税は必要経費とできる。

地代家賃に限らず、生計を一にする親族に対する支出は専従者給与を除き必要経費にはならないが、生計を一にする親族の有する資産を使用する場合にはその者が負担するべきその資産に対する税や保険料を必要経費とすることができる。

・修繕積立金

マンションなどを区分所有すると修繕積立金を求められ、名称が積立金なので必要経費にならないようにも思われるが、本人が自由に使えるものではなく必要経費扱いできる。

・青色申告特別控除

青色申告の承認を受け、一定の要件を満たせば10万円または55万円、もしくは65万円を不動産所得と事業所得の合計金額を限度として所得金額から控除できる。

55万円、もしくは65万円控除を期限内申告も要件となるほか、前編にも書いたが65万円控除では、電子申告を行うか、一定の帳票を電子帳簿保存する必要がある。

3 不動産所得の金額と所得の合算、損益通算

ここまでで説明した収入金額から必要経費を差し引いた金額が不動産所得である。これにサラリーマン大家さんは給与所得(源泉徴収票の「給与所得控除後の金額」)を合算した金額が課税される対象(合計所得金額)となる。

また、不動産所得が赤字となった場合には、給与所得のプラスと相殺することになるが、これを損益通算という。給与所得で納めた税金が還付されることになるので、不動産所得が赤字になっても必ず確定申告しよう。

4 所得控除

所得控除とは、社会保険料控除、生命保険料控除、配偶者控除、配偶者特別控除、扶養控除などのことであり、サラリーマン大家さんの場合だと源泉徴収票の「所得控除の額の合計額」に記載の金額となる。

ただし、専従者給与を受けている者については配偶者控除や扶養控除を受けることができない。

扶養される者の所得金額が上限を超えると配偶者控除や扶養控除が受けられず、配偶者控除と配偶者特別控除は本人の所得金額が1,000万円を超えると受けられない。

基礎控除については、前年である令和2年分から改正があり本人の合計所得金額が2,400万円以下の場合は48万円の控除額となり、合計所得金額の増加に合わせて控除額が段階的に減少し2,500万円超えると基礎控除額が0円となることになった。

また、医療費控除や、ふるさと納税した場合の寄附金控除も所得控除である。寄附金控除は、ワンストップ特例の申請をしていても必ず記載すること。

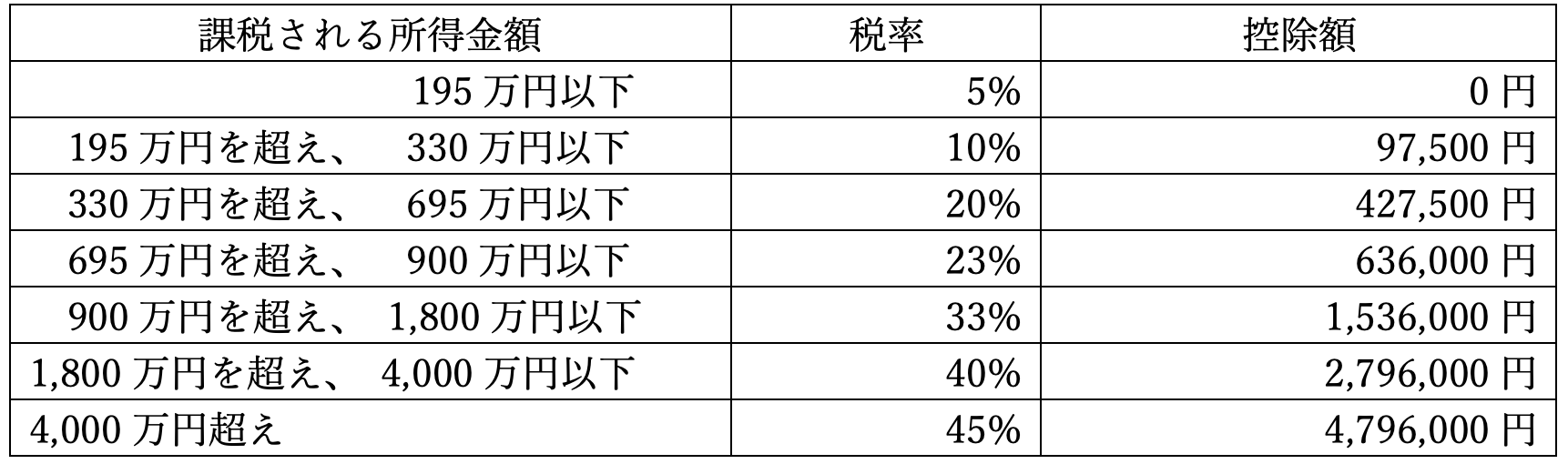

5 所得税額の計算

合計所得金額から所得控除を差し引いた金額に対して、税率を乗じて所得税額を計算する。

(所得税の速算表)

これに加えて、復興特別所得税が所得税額の2.1%課税されることになっており、ここから勤務先から受け取った給与に対する所得税額等を控除して納めるべき所得税額等が求められる。

前編、後編と2回に分けて所得税の確定申告について、重要な事項や一般的な注意点を説明したが、間違いのないように申告するためには国税庁のホームページにある次のパンフレットを読んで欲しい。

・確定申告書https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2021/pdf/002.pdf

・収支計算書(白色申告)

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2021/pdf/019.pdf

・青色申告決算書(青色申告)

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2021/pdf/039.pdf

税理士に依頼するなら早めに頼んだ方が良い。初めての依頼なら2月の半ばぐらいまでに頼まないと引き受けてもらえないかも知れない。

不動産投資をするなら税金の知識は必要不可欠だ。これらのパンフレットや国税庁のタックスアンサーなどを読んで税金に強いサラリーマン大家さんになろう。

また、節税を考えるなら、日頃からの記帳が大切となる。最近では会計ソフトも安くなっており、クラウドで廉価提供されているサービスもある。少し簿記の勉強が必要だが、物件選定のノウハウを身につけるより簡単だ。経営者感覚のある大家さんを目指そう。

執筆:公認会計士・税理士 伊藤誠一

プロフィール

銀行、国税局勤務を経て、公認会計士・税理士となる。中堅クラスの企業の税務顧問を中心に、これらの企業の事業承継プランニングやオーナーの相続税対策など多数の案件に関与している。また、公認会計士としての知見を生かし、複数社の社外監査役として企業経営に関わっている。

ーーーーーーーーーーーーーーーーーーーーーーーーーーー

健美家では現在、「確定申告に関するアンケート」を実施しています。

どなたでもお答え頂けますので、ぜひご協力をお願いします。

お答えいただいた方の中から、抽選で【 Amazon ギフト券(1千円10名) 】をプレゼントさせていただきます。

回答時間は5分程度です。

アンケート画面はコチラから。

https://www.kenbiya.com/prc/kenbiya20220202others

※実施期間2月2日(水)~2月10日(木)