そこで今回は、私が独断と偏見で選ぶ「 確定申告間違いやすいランキングTOP5 」をお伝えします。( 2020年にもこの企画をやりました。興味のある方は以前と変更点があるか見比べてみてください )

参照:大家が確定申告で間違いやすいことベスト5【 2020年版 】

◆第5位:『 開業前に支出したものは全て「 開業費 」で計上している 』

「 開業費 」に該当する支出は、60か月の均等償却または任意償却のいずれかの方法で償却( 経費 )することが可能です。

任意償却とは、経費に繰り入れる年度と金額を自由に決めることができる償却方法です。例えば、赤字になる年は償却せずに、黒字になる年に償却するなど、経費のコントロールに使うこともできます。

しかし、開業前にかかった経費がすべて開業費になるわけではないので、注意が必要です。具体的には、「 開業費 」は下記の3要件を満たすものでなければならないとされています。

(1)事業に関する費用であって、かつ、支出の効果が1年以上に及ぶもの

(2)資産の取得に要した費用もしくは、前払費用でないこと

(3)開業準備のために特別に支出した費用であること

(2)資産の取得に要した費用もしくは、前払費用でないこと

(3)開業準備のために特別に支出した費用であること

この要件に当てはまらない下記は開業費ではありません。( では何になるかというと、開業年の経費もしくは資産計上になります )

◯不動産購入時の登記費用、不動産取得税、印紙税

⇒開業にあたり特別に支出した金額ではない

◯賃貸開始前( 準備期間 )の固定資産税

⇒開業のために特別に支出する費用ではない

◯事業で使用するパソコン代

⇒資産の取得のため、事業開始時から減価償却するもの

⇒開業にあたり特別に支出した金額ではない

◯賃貸開始前( 準備期間 )の固定資産税

⇒開業のために特別に支出する費用ではない

◯事業で使用するパソコン代

⇒資産の取得のため、事業開始時から減価償却するもの

◆第4位:『「 福利厚生費 」を計上している 』

福利厚生とは、企業が従業員のために提供する給与以外のサービスのことです。その目的は、職場環境を良くして、離職率を改善したり、優秀な人材を確保することにあります。つまり、従業員のものなのであって、事業主本人には、福利厚生費は認められないのです。

◯従業員がいる個人事業主

⇒計上できる

◯従業員がいない個人事業主

⇒計上できない

⇒計上できる

◯従業員がいない個人事業主

⇒計上できない

賃貸経営は通常、一人でやっているか、従業員がいたとしても家族従業員のみでやっていることが多いです。家族従業員( 青色事業専従者 )がいれば、福利厚生費が計上できるようにも思います。

しかし、「 青色事業専従者の配偶者と行った慰安旅行費用は、サラリーマンの家族が行う、いわゆる家族旅行と異なるものではない 」と経費を否認した裁判事例があります。

家族以外の従業員がいないと福利厚生費としての経費計上は難しいと思ってください。

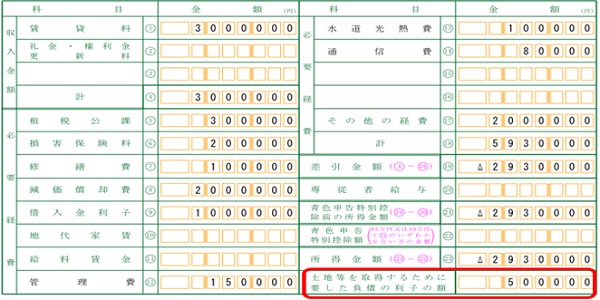

◆第3位:『 赤字でも「 土地負債利子 」の計算をしていない 』

不動産所得については、赤字になった場合に、「 土地取得にかかる借入金の利息については、損益通算の対象にはならない 」という規定があります。

土地の借入金の利息について、経費にならないということではなく、経費にはなるけれども、赤字になった場合には、赤字分から土地の借入金の利息を控除した金額が、損益通算の対象になるということです。

例えば、下の例で不動産所得がマイナス293万円になった場合、経費計上した借入金利息100万円のうち、土地にかかる利息部分が50万円とすると、「 293万円-50万円=243万円 」のみが損益通算の対象になります。

勘違いしやすいのですが、必要経費の「 借入金利子 」から土地の借入金の利息の金額を控除するわけではありません。借入金利子は土地部分も含めて計上します。

赤字分から土地の借入金の利息を控除した金額を、損益通算の対象とするため、損益計算書の右下に書き入れるのです。

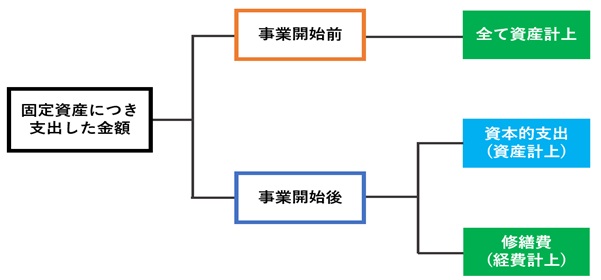

◆第2位:『 事業開始前のリフォーム費用を「 経費 」に計上している 』

事業開始する前の支出は、内容が原状回復工事であっても全て「 資産計上 」しなければなりません。例えば、今まで住んでいた自宅を賃貸に出すためにリフォームした場合、そこでの費用は全て「 資産計上 」になります。

最近流行りのボロ物件を購入して、リフォームして賃貸する場合のリフォーム費用についても同様です。全て「 資産計上 」にする必要があります。

「 修繕費ではないの? 」と思った方は多いでしょう( だからこそ、間違える方が多いのですが )。修繕費になるかならないかを図解すると、下記のようになります。

ご注意ください。

◆第1位:『 物件購入の仲介手数料を「 支払手数料 」に計上している 』

購入した減価償却資産の取得価額には、引取運賃、荷役費、運送保険料、購入手数料、関税など、その資産の購入のために要した費用も含まれます。

つまり、購入代金だけでなく、購入するための付随費用も含めて資産計上しなさいということです。不動産を購入するにあたり、不動産会社に支払う仲介手数料は、「 購入手数料 」に該当しますので、資産の取得価額に計上することになります。

土地建物一括で購入している場合は、仲介手数料を土地と建物の金額の比率で配分し、土地・建物にそれぞれ計上する必要があります。

なお、購入時の諸経費のなかで経費になるものは限られています。

○売買契約などの印紙税

○登記費用( 登録免許税、司法書士報酬 )

○不動産取得税

○融資手数料

○ローン保証料( ただし、保証期間を期間按分し、その年に対応する部分のみ )

○登記費用( 登録免許税、司法書士報酬 )

○不動産取得税

○融資手数料

○ローン保証料( ただし、保証期間を期間按分し、その年に対応する部分のみ )

2020年のランキングと同様、今回の1位も「 仲介手数料を経費に計上している 」でした。不動の1位といってもいいでしょう。間違いやすいので気をつけてくださいね。

■ オンライン税務相談会のお知らせ

私のYoutubeチャンネル「 大家さんの知恵袋 」で、確定申告直前!『 生税務相談会 』開催します。大家さん専門税理士ネットワークKnees beeパートナー税理士が皆さまの疑問質問にお答えします。

日時:2月10日(金)18:30~20:00(Youtube Live)

視聴用のURL⇒https://youtu.be/454ewone5YY

また、2月9日(木)の18:30分から、オンラインで『 税制改正から考える不動産投資戦略と確定申告直前対策 』セミナーを開催します。

詳細:申込みはコチラ

⇒https://www.kenbiya.com/sm/ol/t-t/pt-0/dt_43973ffu/

静岡銀行さんから今後の融資姿勢などのお話もあります。是非ご参加ください。