確定申告は無事に終わりましたでしょうか?

まだの方。終わったけど合っているか不安な方。

そんな皆さんに私が独断と偏見で選ぶ「確定申告間違いやすいランキング」をお伝えします。

2023年にもこの企画をやりましたが、今回は、購入編と売却編それぞれ3選ずつ発表します。

《購入編》

1.仲介手数料を経費に計上している

物件を購入したときに不動産会社に支払う仲介手数料はどう処理するのが正しいのでしょうか。

【間違った処理】

仲介手数料を「支払手数料」として、支払った年の経費に計上する。

【正しい処理】

仲介手数料は、物件の取得価額に含めて資産計上する。

購入した減価償却資産の取得価額には、購入代金だけでなく、その資産を購入するために要した付随費用も含まれます。具体的には、引取運賃、荷役費、運送保険料、購入手数料、関税などが該当します。

不動産会社に支払う仲介手数料は、この「購入手数料」にあたります。

したがって、支払った年の経費にするのではなく、土地・建物の取得価額に含めて資産計上しなければなりません。

なお、土地と建物を一括で購入している場合には、仲介手数料を土地と建物の金額の比率で按分し、それぞれの取得価額に加算します。

同じように、購入時に売主に支払う「固定資産税の精算金」も取得価額に含まれます。

固定資産税の精算金は、あくまで売買代金の調整としての性質を持つものであり、税金を納付しているわけではありません。

こちらも仲介手数料と同様に、土地と建物に按分して取得価額に加算することになります。

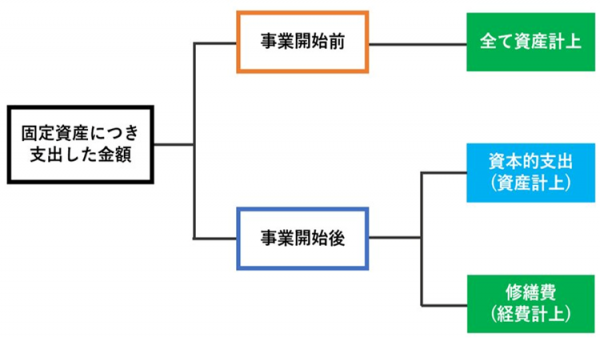

2.事業開始前のリフォーム費用を経費に計上している

中古物件を購入してリフォームしてから賃貸を開始する。あるいは、今まで住んでいた自宅をリフォームして賃貸に出す。いずれもよくあるパターンです。

【間違った処理】

賃貸開始前のリフォーム費用を「修繕費」として経費に計上する。

【正しい処理】

事業開始前のリフォーム費用は、内容にかかわらず全額を資産計上する。

事業開始後であれば、原状回復のためのリフォームは修繕費として経費にできます。

しかし、事業開始前の支出は、たとえ内容が原状回復工事であっても、全額が資産計上(資本的支出)になります。

最近流行りのボロ物件投資でも同じです。築古物件を安く購入して、リフォームしてから賃貸するという手法は人気がありますが、そのリフォーム費用は全額資産計上です。

一括で経費にはできません。

事業開始の「前」か「後」かで処理がまったく変わります。この違いをしっかり理解しておいてください。

3.契約書に内訳がない場合の土地建物の区分方法

中古物件を一括購入した際、売買契約書に土地と建物の金額が別々に記載されていないことがあります。

減価償却費を計算するためには建物の金額を確定させなければなりません。そこで、土地と建物をどのように区分するかが問題になります。

【間違った処理(リスクのある処理)】

路線価などから土地の金額を算出し、売買金額の総額から土地の金額を差し引いた残額を建物の金額とする(差引法)。

【正しい処理】

土地と建物それぞれの固定資産税評価額の比率で、売買金額の総額を按分して区分する(按分法)。

差引法は一見シンプルでわかりやすい方法であり、絶対に誤りとまでは言い切れません。

しかし、過去の裁判例で否認されている方法であり、リスクがあることは理解しておく必要があります。

平成13年12月14日の福岡地裁判決では、差引法について「土地の金額を先に決めてしまうと、売主の利益や販売手数料がすべて建物側に転嫁され、建物価額が過大に評価されるおそれがある」と指摘しました。

一方、按分法については「土地と建物の双方に利益が反映され、一体として販売する取引の実態に合致し、最も合理的」と判断しています。

建物の金額が大きくなれば減価償却費も大きくなるため、差引法を採用したくなる気持ちはわかります。

しかし、税務調査で否認されれば過去に遡って修正申告が必要になり、追加の税負担が発生します。差引法が絶対にダメというわけではありませんが、裁判例で否認されたリスクのある方法であることを踏まえて、按分法を採用しておく方が安全です。

《売却編》

1.固定資産税の精算金を受け取ったのに売却収入に計上していない

物件を売却した際、買主から固定資産税の精算金を受け取ることがあります。この精算金はどのように処理するのでしょうか。

【間違った処理】

固定資産税の精算金は「税金の精算」なので、不動産所得で経費計上した固定資産税からマイナスした。

【正しい処理】

固定資産税の精算金は、売却代金の一部として売却収入に含めて計上する。

「固定資産税」という名前がついているため、税金を精算しただけだと思いがちですが、そうではありません。

固定資産税は、毎年1月1日時点の所有者に対して課税されます。

年の途中で売却しても、納税義務があるのは1月1日時点の所有者です。しかし、所有権を手放した後も1年分の固定資産税を負担するのは売主にとって酷です。

そこで、商慣習として、所有期間に応じて固定資産税相当額を按分し、買主が売主に精算金を支払うことが行われています。

この精算金は、あくまで商慣習上の代金調整であり、固定資産税そのものではありません。そのため、税務上は売買代金の一部として取り扱われます。

なお、購入編1で解説したとおり、買主側ではこの精算金を取得価額に含めて資産計上します。売主側・買主側のどちらにとっても「税金の精算」ではないということを覚えておいてください。

2.抵当権抹消費用を譲渡費用に計上している

物件を売却する際、融資の残債を一括返済して抵当権を抹消するのが一般的です。

【間違った処理】

抵当権抹消登記費用を、売却にかかった譲渡費用として計上する。

【正しい処理】

抵当権抹消登記費用は、譲渡費用には該当しない。不動産所得の経費として処理する。

売却するために抵当権を外したのだから譲渡費用ではないか、と考えたくなります。

しかし、過去の裁決事例で明確に判断されています。

審判所は「債務の弁済に起因して抹消するために支出したものであり、たまたま譲渡の際に支出されたものであって、譲渡のために直接要した費用とは認められない」と判断しました。

つまり、抵当権の抹消は「借入金の返済に伴う手続き」であり、「売却するために直接必要な費用」ではないということです。

同様の考え方から、融資の一括返済に伴う違約金も譲渡費用には該当しません。

これらは不動産所得の経費として処理することになります。

3.減価償却が終わった建物の取得費を1円で計上した

減価償却が終了した建物を売却する際、帳簿上の残存価額である1円を建物の取得費として譲渡所得を計算しているケースがあります。

【損をする可能性がある処理】

減価償却が終了した建物の取得費を1円として、譲渡所得を計算する。

【有利になる可能性がある処理】

売却金額の5%を概算取得費として計上する。

建物の減価償却が終わると、帳簿上の残存価額は1円になります。

この1円をそのまま取得費として使うこと自体は間違いではありません。

取得費が不明な場合に、売却金額の5%を「概算取得費」として取得費にできるという規定があります。

しかし、実際の取得費がわかっている場合でも、概算取得費の方が高いときには、売却金額の5%を「概算取得費」として取得費にできるとされています。

例えば、減価償却済みの建物を土地と合わせて5,000万円で売却。そのうち1,000万円が建物の売却代金とした場合、取得費1円に対して、概算取得費は50万円(1,000万円×5%)。

概算取得費を選ぶだけで譲渡所得が約50万円減り、譲渡税を抑えることができます。

なお、取得費を1円として申告すること自体は間違った処理ではないため、後から「概算取得費の方が有利だった」と気づいても、更正の請求で変更することはできません。

申告前に必ず概算取得費と比較して、有利な方を選択するようにしてください。

今回は、購入と売却に絞って選定してみました。

いずれも間違いやすいので、気を付けてください。

私のYouTubeチャンネル「大家さんの知恵袋」でも、「確定申告の間違いやすいポイント」について動画で解説していますので、こちらもあわせてご覧ください。

https://youtu.be/VSYug-GvA0U?si=SxprkM-D0mz7ji1P

《お知らせ》

1.「管理会社の裏側、全部話します 第三弾」

〜大家さん専門税理士×現役管理会社 タブーに斬り込む60分対談〜

シリーズ大好評につき、第三弾の開催が決定しました。

「管理費5%って、本当に適正なの?」

「修繕費で利益を抜く管理会社があるって本当?」

大家さんが知らないところで、お金が抜かれているかもしれない——。

現役管理会社と大家さん専門税理士が、業界のタブーに本音で斬り込みます!

日時:3月28日(土)11:00~12:00

場所:オンライン(ZOOM)

費用:無料

申し込み:

https://forms.gle/pbvKs7XZyvDcZHqw7

2.『1棟目こそ大事!高値時代でも失敗しない物件選びの極意』動画プレゼント

800以上の不動産オーナーを支援してきた大家さん専門税理士・渡邊浩滋と、現役大家×宅建業者のなかさんが、不動産投資で失敗しないためのポイントを本音で解説したセミナーの録画動画です。

ご登録いただいたメールアドレスに、動画視聴URLをお送りいたします。

https://forms.gle/XB9it3ednsv3QuZW7