「 これから不動産投資を始めます。個人でやった方がよいのでしょうか?法人でやった方がよいのでしょうか?」

このような質問をよく受けます。

これから不動産投資を始める方にとっては永遠のテーマのような気がします。

私の結論は、「 法人でやるべき 」です。

状況によっては個人でやった方がよい場合もありますが、そのあたりを含めて解説していきます。

■ 1. なぜ個人でやりたがる?

個人でやった方がよいのではないか、と考えてしまう理由に次の2つがあります。

1)節税したい

不動産投資に興味を持つ理由の一つに節税になるからということがあります。年収が高い方が所得税・住民税の負担を減らす目的で不動産投資を考えるのです。不動産所得の赤字を給与所得と相殺( 損益通算 )をして、給与に係る税金を取り戻すというものです。

( 不動産所得については、赤字になった場合には、土地取得にかかる借入金の利息については、損益通算( 他の所得と相殺 )の対象にはなりません。赤字がすべて給与所得などと相殺されるわけではない点はご注意ください )

次の具体例でシミュレーションしてみました。

年収1,500万円( 所得控除230万円 )の方が

木造築25年( 中古の耐用年数4年 )の物件を

売買金額4,000万円( 土地2,600万円 建物1,400万円 )で購入。

◯購入費用

- 仲介手数料130万円

- 諸費用1,035,000円

( 登記費用660,000円、不動産取得税375,000円 )

◯融資条件

- 金額4,000万円 25年元利均等返済 金利3%

◯家賃収入

- 年320万円 【 表面利回り 8% 】

- 空室はないものと考え、3年目から年0.5%ずつ減少と想定

◯運営費用

- 固定資産税や管理費、修繕費など 年100万円と想定

< 1年目から4年目までのキャッシュフロー >

税金がマイナスになっている分が、税金の還付( 住民税については納税負担がなくなる )をされる金額です。法人で購入すると赤字を給与と相殺することはできないため、還付はありません。

税金を取り戻したい気持ちで、あえて個人でやる方は多いでしょう。

しかし、5年目以降が気になるところです( 後述しています )。

2)1棟目は節税メリットないし、コストがかかる

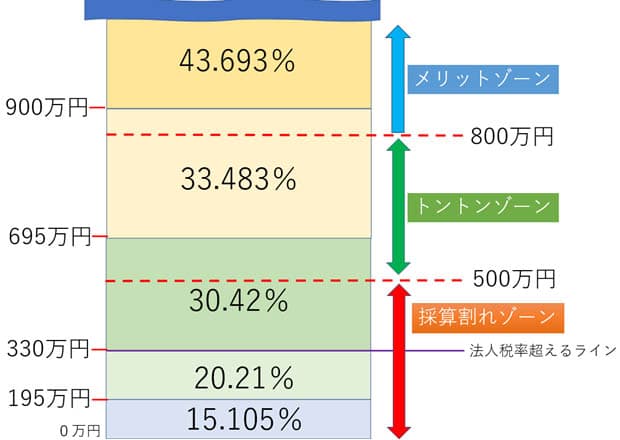

所得税は、超過累進税率( 所得が大きくなれば大きくなるほど、高い税率で課税される )です。法人税等( 法人税、法人事業税、法人住民税 )の実効税率は、所得( 利益 )800万円以下が約24%、800万円超で約36%と比較的一定の税率です。

個人の所得が330万円を超えると、所得税・住民税合わせて30%超になります。

所得税・住民税の税率よりも法人税等の税率の方が低ければ、節税になるということです。

しかし、法人設立すると、設立費用以外に運営費用がかかります。法人は赤字でも法人住民税の均等割が最低7万円程度。税理士に法人税の申告の依頼をすると最低年20万円~30万円程度はかかります。

そもそも所得が高い人であれば節税メリットがありますが、所得が多くない人にとってはコスト倒れしてしまう可能性があります。

目安としては、課税所得で500万円以下の場合にはコスト倒れ( 採算割れゾーン )してしまう可能性があります。課税所得で800万円以上の場合は節税メリットが教授できる( メリットゾーン )可能性があります。

課税所得500万円~800万円まではコストと節税が拮抗する可能性( トントンゾーン )があります。イメージ図にしてみると、こんな感じです( 税率は所得税・住民税・復興税の合算 )。

1棟目を購入してもメリットゾーンに行かない方は個人での購入を考えるのかと思います。

■2. 長期的に見てどうなのか?

上記のような場合、個人で購入することが正しいのでしょうか。

長期的な視点で考えてみたいと思います。

1)税負担は増えていく

前述のシミュレーションの続きです。5年目~10年目になります。4年間で減価償却費を使い切ってしまったため5年目からは所得がプラスです。給与と合算して高い税率で課税されるため税金の負担が大きくなっています。

結果的には手残りがマイナスの状態が続いてしまうのです。

< 5年目から10年目までのキャッシュフロー >

これでは持っている意味がないと、5年目以降に法人に移転したいと相談されることがあります。

しかし、ここに落とし穴があるのです。売買すると移転費用( 移転登記費用や不動産取得税。この例の場合。約100万円 )がかかります。さらに、個人から同族法人へ売買する場合には、厳密な時価でしなければなりません。

減価償却した分は簿価が下がっているので、購入した金額以下で売却したとしても譲渡税がかかる可能性があります。

( 詳しくはこちらのコラムをご覧ください。 https://www.kenbiya.com/ar/cl/zei/65.html )

仮にこの例で6年後に3,600万円で売却した場合( 簿価2,700万円 )には、譲渡税が約180万円かかることになります。

なお、個人と法人間の売買金額が、既存の借入金より上回っていないと、個人の借入金が残ってしまうことになるので、法人への移転は難しくなります。

費用がかかってしまうことで法人化を断念する方は多いのです。それなら最初から法人で購入した方がよかったのではないか・・・、というのが私の考えです。

2)決算書が積み上がらない

今後、拡大を考えている方はいかに融資を受け続けられるかが重要になってきます。

一般的には、個人よりも法人の方が融資が受けやすいといえます。

1棟目~2棟目は個人の属性が良ければ融資を受けられることもあります。しかし、サラリーマンの年収の◯倍まで。とか、◯億円まで。などの上限がある金融機関があります。上限まで一杯になってしまうと、それ以上は借りられなくなってしまうのです。

法人であれば、上限がない場合がほとんどなので、よい決算書にしていけば、融資を受けて資産拡大することも可能になります。

前回のコラムで書きましたが、決算書を良くするためには、①本業で儲かっていること②資産( 純資産 )が多いことが必要です。

これは一朝一夕ではできません。地道に良い決算書を積み上げていくしかないのです。

そのためには早目から法人で購入して実績を作っていくしかないのです。拡大していく方の思考は、法人の運営コストは融資を受けるためのコストと割り切っています。

■3. 結局どっちがいいの?

結論としては、物件をどこまで増やしたいかによると思います。

最終目標とするところがどこなのか。それにより、私は以下のようにアドバイスしています。

- ◯ 1棟~2棟 ⇒ 個人で購入してもよいでしょう

- ◯ 3棟以上 ⇒ 法人で購入した方がよい!

また、最初から法人でやる覚悟を持った方の方が増やしやすいという傾向があります。早く増やしていかないとコスト倒れしてしまうというプレッシャーがあるのでしょう。気持ち的な部分も大きく影響するのだと思います。

私のYoutubeチャンネル「 大家さんの知恵袋 」でも、「 法人化の判断基準 」について動画で解説していますので、こちらもあわせてご覧ください。

https://youtu.be/fDeOAjPKyag

■ セミナーと新刊出版のお知らせ

1)大家さん専門税理士が語る!

「路線価否認裁判から学ぶ不動産オーナーの新・相続税対策」 無料セミナー

日時:7月17日(祝)13:00~14:30

会場:東京都新宿区四谷

☆詳細・お申込み

⇒ https://www.kenbiya.com/sm/s/tokyo/t-t/pt-5/dt_449635nv/

2)大家さん専門税理士が語る!

「相続対策にツカえる法人化」無料セミナー

法人化が本当に相続対策に有効なの?このセミナーで全てがわかります。

日時:7月25日(火)、7月26日(水)19:00~20:30

場所:オンライン

☆詳細・お申し込み

⇒ https://www.kenbiya.com/sm/ol/t-t/pt-3/dt_44946lhz/

《 新刊のお知らせ 》

私の新刊『 大家さん税理士によるキャッシュを増やす節税教科書 』( ぱる出版 )が出版されました。2017年に「 大家さん税理士による大家さんのための節税の教科書 」という本を出版しましたが、この本を大幅にリニューアルしました。

資産が増える節税とは何か?節税の本質について詳しく解説しています。また令和5年10月から始まるインボイス制度の対策についても解説しています。ぜひご覧ください。